- スタイル

- ヴィンテージ/古材/腰張り

- アクセス

- グリーンライン『都筑ふれあいの丘』駅徒歩11分

対象:戸建て

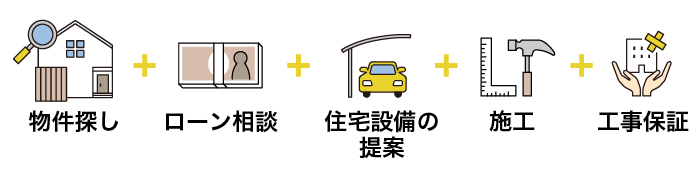

新築戸建物件のご紹介から、カーポート・テラス・太陽光発電や蓄電池といった住宅設備機器の追加、

内装プチリノベのご提案まで、ワンストップでご提供します。

不動産屋さんは家のことなら何でも知っている......とお考えの方も多いのではないでしょうか。じつは、不動産屋さんは「取引の専門家」。建築や住宅設備についての相談はなかなかできません。

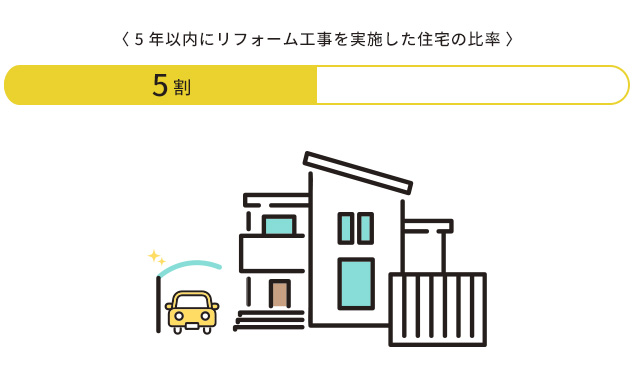

券売住宅はカーポートやテラス、太陽光発電といった住宅設備が付いていない場合が多く、新築住宅を購入した方のじつに半数以上が、5年以内に住宅設備のつか工事やリフォームを実施しています。(※住宅リフォーム推進協議会「住宅リフォーム潜在需要者の意識と行動に関する調査」)。

『ひかリノベ』はリノベーション専門ブランドならではの建築知識をもとに、物件紹介から設備やエクステリアのご提案まで、ワンストップでご提供します。

自宅からお気軽にご相談いただけるよう「リモート見学」も実施しております。お手持ちのスマートフォンやパソコンを使ってオンラインで見学・ご相談いただけます。

| 東京 | 23区・武蔵野市・三鷹市・町田市 |

|---|---|

| 神奈川 | 横浜市・川崎市・相模原市 |

| 千葉 | 市川市・船橋市・習志野市・浦安市 |

初めに希望のエリアや広さといった物件の希望条件、予算をヒアリングいたします。合致する物件をご紹介しますので、内覧などを経て物件を選び、追加する設備を決定します。物件の売買契約を結んだら、住宅ローンのお申込みへ。住設や内装リフォームの費用も、住宅ローンに組み込んで借入可能です。ローンの審査に通過し鍵の引き渡しを受けたら、すみやかに工事に入ります。工事期間は内容により変動しますが、おおよそ1週間から2週間かかります。

物件購入から住設やエクステリアのご提案、工事、完成後のアフターメンテナンスまで当社で一貫してご提供するサービスです。建売住宅はカーポートやテラスといった住設機器は充実しているとはいえない場合がほとんどですが、通常の不動産会社ではこうした相談がなかなかできません。ひかリノベはリノベーションの豊富な経験をもとに、必要な設備をご提案します。

リノベ会社だからこそご提案できる、新築+αのサービスです。新築物件をご購入された方の半数以上が、5年以内にカーポートやテラスといった設備の追加工事等を行っています(※住宅リフォーム推進協議会の調査)。こうした工事は、後付けで行うよりも、住宅購入と同時に行うのがお得。低金利の住宅ローンに工事費用を組み込めるためです。通常の不動産会社ではこのような相談がなかなかできませんが、私達は住設機器やエクステリア施工のご相談、アフターサービスまでトータルサポートいたします。

特に需要が高いのは、カーポートとテラスです。これらは付いていると非常に便利な設備ですが、建売住宅では付いてないことがほとんどです。そのほか、太陽光発電や蓄電池、宅配ボックスも需要が増えてきています。

建売住宅のメリットは大きく3つ。お求めやすい価格であること、金額が提示されており資金計画が立てやすいこと、完成物件の場合は現物を見て購入できるといった点です。若い世代の方の住宅購入や、仕事やお子様の進学に合わせて住宅購入を検討される方には有力な選択肢となります。デメリットには、個性がないことが挙げられます。既製品の購入となるため、自分だけのこだわりを反映することはできません。

注文住宅は更地の土地を購入し、自由設計で建築する住宅です。予算さえあれば自分のこだわりを忠実に反映できる一方、こだわりが強くなるほど費用と時間がかかってしまうことがデメリットです。その上、出来上がりのイメージと異なってしまうというリスクもあります。建売はすでに出来上がっている住宅を購入します。注文住宅と比べると安価で、予め金額が決まっているため資金計画が立てやすいのがメリットです。現物を見て購入できるためギャップも生じにくく、すぐに入居できるのもポイントです。どちらがいいかは一概にご回答できませんが、入居のタイムリミットが決まっている方や、コスパ重視の方は建売が向いています。

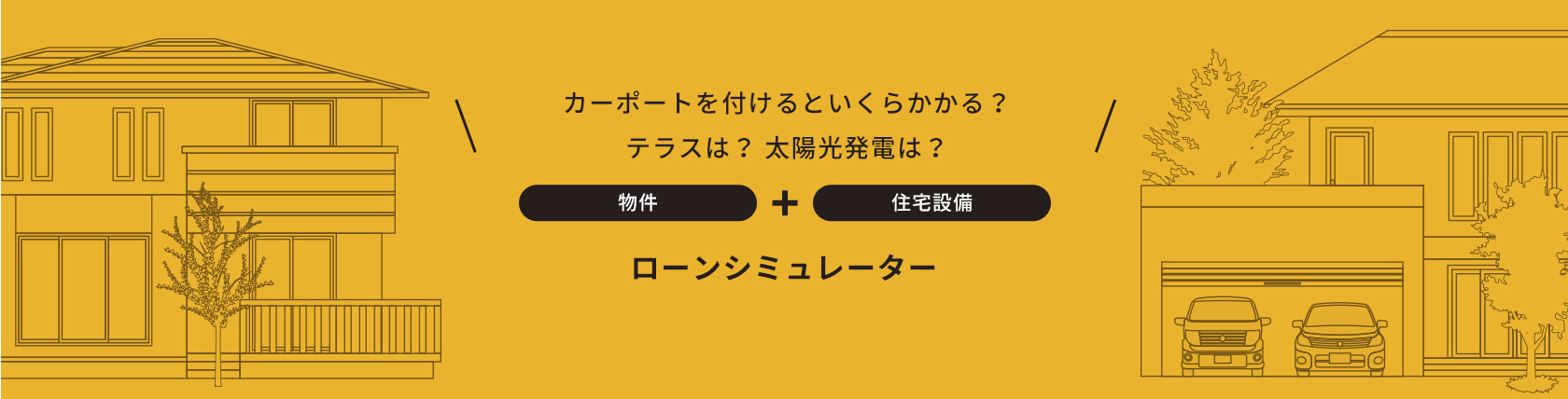

何を重視されるかはお客様によってさまざまですが、基本となるのはエリアとご予算です。物件価格はエリアによって相場がある程度決まっています。ご希望のエリアとご予算が相場に照らしてマッチしているかをまず確認後、広さや間取り等のご希望条件に合致する物件を探していきます。カーポートやテラスといった住宅設備が充実している物件は少数派です。しかし、これらは工事で追加できますから、物件選びのポイントとして考える必要はありません。

固定資産税・都市計画税が毎年課税されます。一般的には不動産を取得する際、翌年に不動産取得税が課税されますが、不動産取得税は軽減措置があるため、実際には課税されないケースも多いです。

不動産のご購入には仲介手数料や登記費用、ローンの手数料や保証料、各種税金がかかります。これらの合計金額は、およそ物件価格の8~10%となります。

物件購入を伴う場合は、工事費用もまとめて住宅ローンで借入可能です(※すべての金融機関でおまとめローンが認められているわけではございません。ひかリノベではおまとめローンが利用可能な金融機関をご案内しておりますが、年収と借入金額のバランス等の条件によっては満額の借入が認められない場合もございます)

2021年現在、1%を切る低金利です。店頭では2~3%と表示されていますが、一定の条件をクリアすることで優遇が適用されます。最終的な適用金利は、変動金利で0.4%代~0.7%台です。ただ、3大疾病や8大疾病保証などのオプションをお付けになると、一般的に0.2~0.3%上乗せとなります。

住宅ローンを利用するには、事前審査と本審査に通過する必要がございます。事前審査は、物件の購入申込みと並行して行います。本審査は、正式に物件の売買契約を結んだあとに行います。結果が出るまでは2~4週間ほど。無事本審査に通過したら、銀行と金消契約を結び、ローン成立となります。

審査では年収を確認できる源泉徴収票や、物件の価格を確認できる売買契約書、本人確認のための住民票など所定の書類を提出する必要がございます。必要書類やその入手方法、手続きの進め方については、担当コーディネーターが逐次丁寧にご案内しますので、どうぞご安心ください!

審査では返済能力がチェックされます。年収と借入金額のバランス、過去の借入状況やクレジットカードの支払状況、物件の担保価値、本人の健康状態や年齢などから判断されます。どの項目を重視するかは金融機関により個性がありますが、もっとも重視される点は年収にたいする借入金額の比率です。合格ラインは多くの金融機関で30~35%となっています(ただし、審査では金利を3~4%として計算するのが一般的です)

現在は低金利のため、フルローンに近い組み方をして手元に現金を残しつつ、住宅ローン控除が切れる11年目以降に繰り上げ返済をする方が多いです。繰り上げ返済は、全額元金の返済に充てられます。繰り上げ返済には、月々の返済額を変えずに返済期間を短縮する形と、返済期間を変えずに月々の返済額を軽減する形があります。どの型を選び、いつ・いくら入れるのが良いか、お客様の家計状況に応じてご提案いたします。

現在は頭金ゼロ円でも購入可能です。ただローン審査の結果により、満額融資が通らない可能性もあるため、その場合は不足分を現金で用意する必要がございます。また、ご両親からの援助がある場合は、すべて頭金として投入する必要があります。手元に残して月々のローンの支払いに充てようという場合は、贈与税の対象となってしまうためです。

年収の25%以内が適切と言われています。ただお子様の教育資金や老後資金、日々の生活費にいくら必要かはご家庭により異なりますので、住宅にいくら掛けられるかは個別に考える必要がございます。まずはご家庭の経済状況を詳しくヒアリングさせていただければと思います。