住宅ローンを利用してマイホームを購入した人が、一定の条件のもとで所得税や住民税の還付が受けられる「住宅ローン控除(住宅ローン減税)」。

住宅ローン控除による還付を受けるためには、住宅を購入した初年度は、確定申告をおこなう必要があります。サラリーマンにとっては、確定申告はあまり馴染みがありませんね。

この記事では、住宅ローン控除を受けるための確定申告の方法を分かりやすく解説します。必要書類とその入手先、そして申請書類の書き方が、この記事を読めば解ります。

目次

住宅ローン控除とは

「住宅ローン控除(住宅ローン減税)」は、住宅ローンを組んでマイホームを購入した場合に、一定期間、所得税の一部が控除される(払い過ぎた税金が戻ってくる)制度です。所得税だけで控除しきれないときには、翌年の住民税からも控除されます。

控除期間は新築で13年間、中古の場合は一定の省エネ性能を満たす住宅が13年間、その他の住宅は10年間です。

控除率は新築、中古にかかわらず一律で0.7%。年末時点での住宅ローン残高の0.7%相当が所得税(控除しきれない分は住民税からも)控除されます。

住宅ローンの返済を続けていって残高が減ってくると、それにともなって控除される金額も年々少なくなっていきます。

控除が適用されるには、控除区分に応じて次のような一定の要件を満たす必要があります。

控除が適用される条件

本年2026年度からの住宅ローン控除制度では、新築や買取再販(業者が売主のリフォーム済み中古物件)の場合には、一定の省エネ性能を満たす住宅のみが適用の対象となります。

中古の場合には、省エネ住宅ではない一般の住宅でも控除が適用されます。

このほかにも、控除を受けるためには次のような条件があります。

- 自ら居住する住宅であることこと

- 10年以上の住宅ローンを組むこと

- 世帯年収が2,000万円以下であること

- 住宅の床面積が40㎡以上であること(ただし年収1,000万円超の世帯や、子育て世帯等の上乗せ措置を利用する場合は50㎡以上)

- (新築の場合)災害レッドゾーンに立地していないこと

- (中古住宅の場合)新耐震基準に適合していること

- (リフォームの場合)工事費用が100万円以上であること

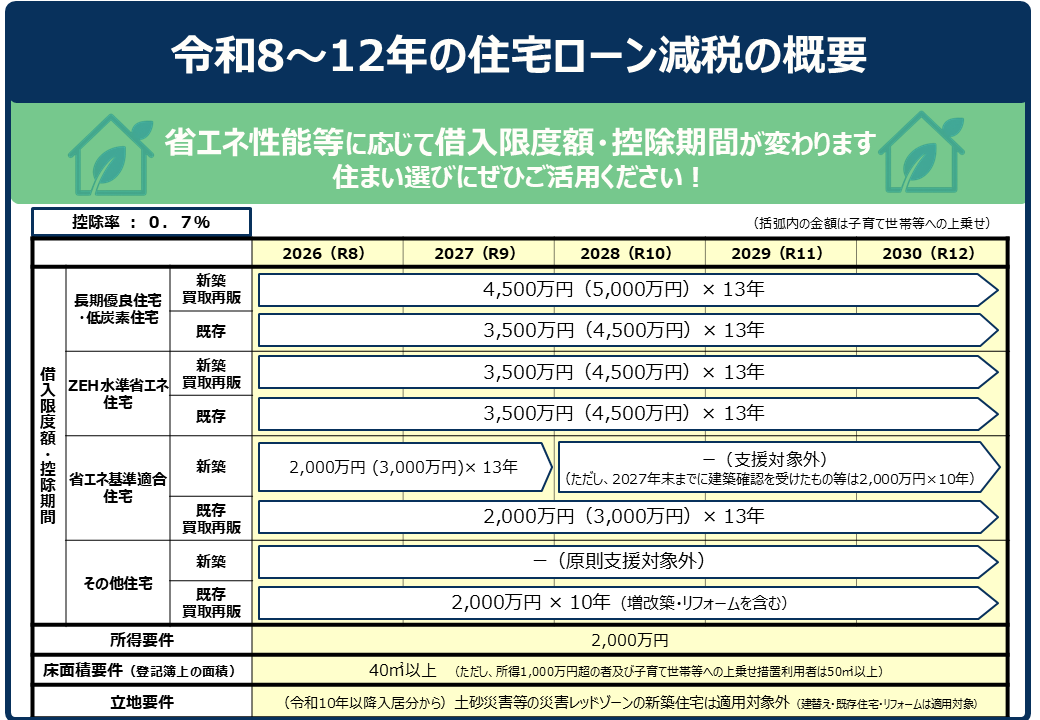

住宅種別で変わる控除額の上限

控除の対象となる住宅ローン残額には、上限が設定されています。その上限額は入居した年度と、住宅の種類によって決まります。たとえば2026年入居の場合、新築の上限額は…

- 省エネ基準適合住宅(断熱等性能等級4以上かつ一次エネルギー消費量等級4以上)……2,000万円

- ZEH(Net Zero Energy House)認定住宅……3,500万円

- 長期優良住宅・低炭素住宅……4,500万円

19歳未満の子どもを持つ子育て世帯や若者夫婦世帯(夫婦のいずれかが40歳未満)は、上記金額に1,000万円上乗せになります。

一方で、新築でも一定の省エネ性能等を満たさない住宅は、控除の対象にはなりません。

中古の場合は……

- 省エネ基準を満たさない一般住宅……2,000万円

- 省エネ基準適合住宅……2,000万円

- ZEH認定住宅・長期優良住宅・低炭素住宅……3,500万円

省エネ住宅・ZEH等については、子育て世帯や若者夫婦世帯は上限が1,500万円上乗せになります。

省エネ基準等に適合しない一般の中古住宅では、子育て世帯や若者夫婦世帯の優遇はありません。控除期間も、最大10年間と短めです。

初年度は「確定申告」が必要

住宅ローン控除の申請方法は、1年目は確定申告(還付申告)を行います。

確定申告の期間は、毎年2月16日から3月15日。たとえば2026年11月に住宅を購入したケースだと、2027年2月16日~3月15日の間に確定申告をする必要があります。

確定申告では、「確定申告書」「(特定増改築等)住宅借入金等特別控除額の計算明細書」に自分で必要事項を記入し、所定の必要書類を添えて、最寄りの税務署またはe-Taxで申告します。

必要書類とその入手方法

1年目に行う確定申告では、申告時に記入する「確定申告書」「住宅借入金等特別控除額の計算明細書」のほか、所定の証明書類が必要です。

必要書類は複数あり、入手先も役所・勤務先・不動産会社など多種多様。申請時に漏れがないよう、早めに準備しておきたいものです。

下表は、1年目の確定申告で必要な書類とその入手先・入手方法の内容をまとめたものです。申告前のチェックリストとしてご活用ください。

|

必要書類 |

入手先 |

入手方法 |

|

源泉徴収票 |

勤務先 |

年末調整後に交付。年内に転職した方は前職・現職の2枚必要。 |

|

住宅ローン年末残高証明書 |

金融機関 |

11月~翌1月(金融機関により異なる)に送られてきます。発行依頼が必要な金融機関もあるので注意。 |

|

土地・建物の登記事項証明書 |

法務局 |

地域の窓口、もしくはオンラインで取得できます。 |

|

土地・建物の売買契約書 |

売主(不動産会社) |

契約時に売主と交わしたもの。万一紛失した場合は不動産会社に相談を。 |

|

工事請負契約書 |

リフォーム会社 |

工事の契約時にリフォーム会社と交わしたもの。紛失した場合はリフォーム会社に相談を。 |

|

増改築等工事証明書 |

リフォーム会社 |

完工引き渡しの際にリフォーム会社から受け取ったもの。紛失した場合はリフォーム会社に相談を。 |

|

住宅借入金等特別控除額の計算明細書 |

税務署 |

地域の窓口、もしくは国税庁HPで取得。インターネット上で作成できます。 |

|

確定申告書 |

税務署 |

地域の窓口、もしくは国税庁HPで取得。インターネット上で作成できます。 |

以前は住宅ローン控除の申告手続きを行う際に本人確認書類として住民票の写しを添付する必要がありましたが、マイナンバーカード方式により、原則として住民票の写しの添付は不要となっています。

築古の耐震基準適合物件を購入した場合

さらに、「昭和57年より前に建築された(旧耐震時代の)中古住宅ではあるが、耐震診断を受け、新耐震基準に適合していることが証明されている物件」を購入した方は、耐震性の証明として、次のいずれかの書類が必要となります。

|

必要書類 |

入手先 |

入手方法 |

|

耐震基準適合証明書 |

売主(不動産会社) |

引き渡し前に受け取る必要あり。物件の購入申込時に、不動産会社をつうじて相談を。 |

|

既存住宅売買瑕疵保険の付保証明書 |

注意点は、この二つの書類はいずれも「物件の引き渡し前」に取得する必要があるということ。

発行には時間がかかるため、場合によっては引き渡し日の調整が必要です。調整は不動産会社がおこないます。この物件を購入しようと決めたら、そのタイミングで不動産会社に相談をするのがおすすめです。

書類をすでに受け取っている方は、証明書の日付が2年以内かどうかを確認してください。もし2年を過ぎている場合は、証明書を再度取り直す必要があります。

省エネ住宅を購入した場合

認定住宅(認定長期優良住宅または認定低炭素住宅)、ZEH水準省エネ住宅、省エネ基準適合住宅に適合する場合は、次の証明書が必要になります。

|

必要書類 |

入手先 |

|

|

共通 |

住宅用家屋証明書 |

司法書士(物件の引き渡し時に登記書類として渡されます) |

|

長期優良住宅 |

長期優良住宅建築計画の認定通知書 |

市区町村役所(認定後に郵送で届きます) |

|

認定長期優良住宅建築証明書 |

リフォーム会社 |

|

|

認定低炭素住宅 |

低炭素住宅建築物新築等計画の認定通知書 |

市区町村役所(認定後に郵送で届きます) |

|

認定低炭素住宅建築証明書 |

リフォーム会社 |

|

|

ZEH水準省エネ住宅・省エネ基準適合住宅 |

建設住宅性能評価書 |

|

|

住宅省エネルギー性能証明書 |

||

確定申告書類の書き方

ここでは、住宅金融支援機構HPの見本をもとに、「確定申告書」「住宅借入金等特別控除額の計算明細書」の書き方をおさらいしていきましょう。

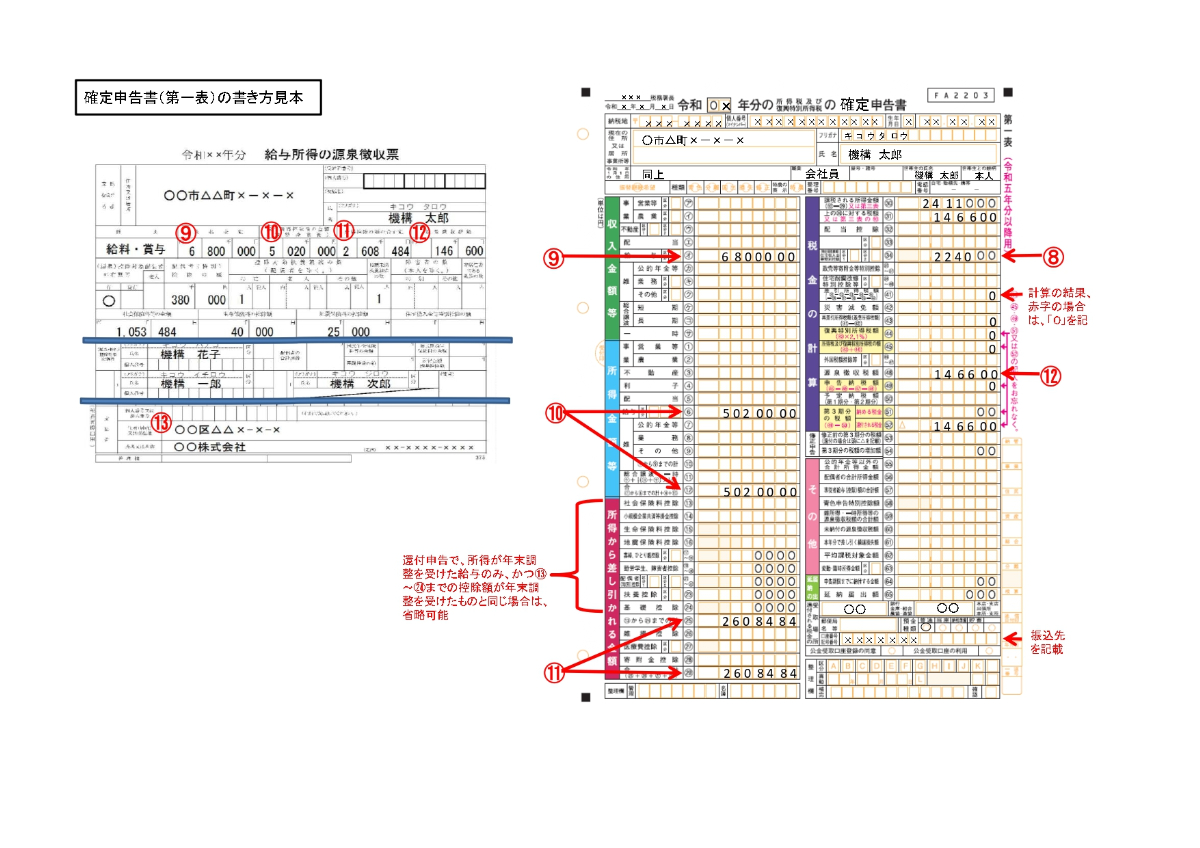

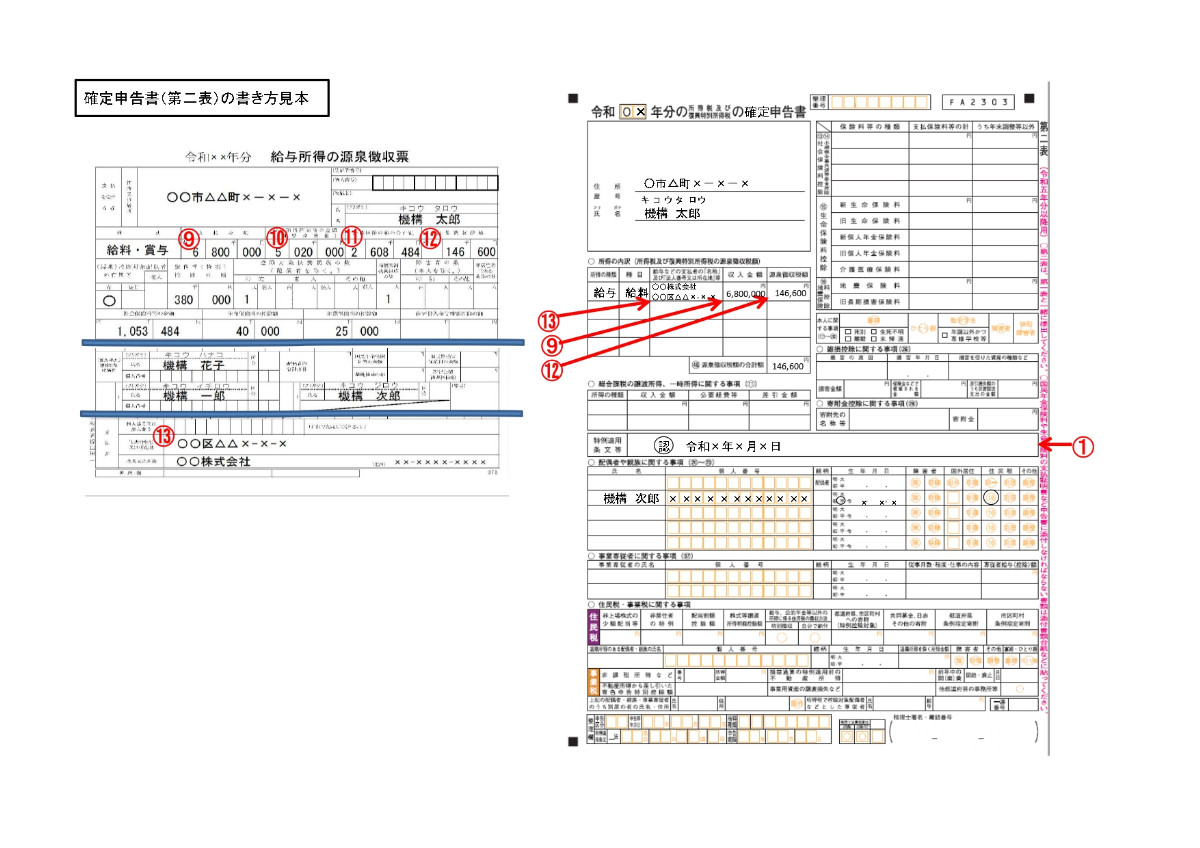

まずは「確定申告書」。こちらは給与所得や控除金額を申告する書類です。

2023年1月から給与所得者などが使っていた申告書Aは廃止となったため、会社員の方も申告書Bを使用します。

確定申告書(第一表)の書き方見本(出典:住宅金融支援機構)

確定申告書(第二表)の書き方見本(出典:住宅金融支援機構)

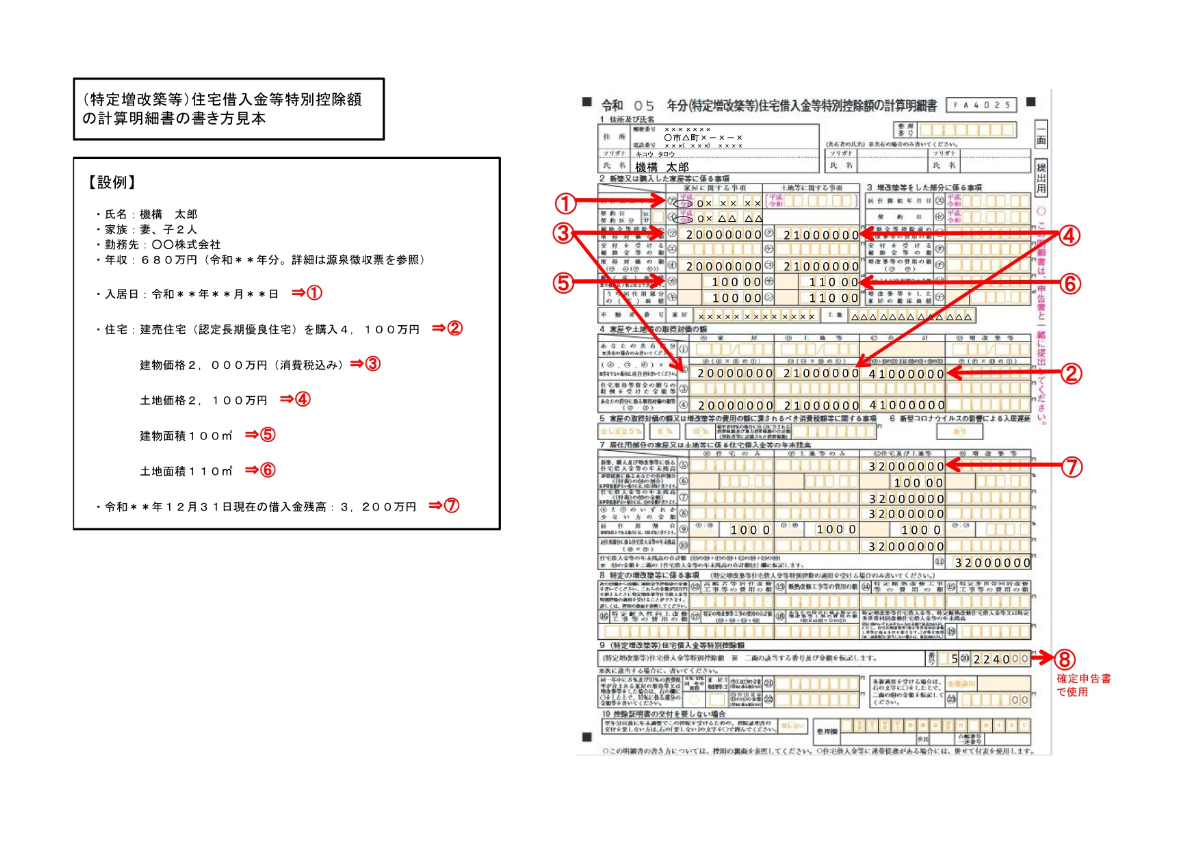

続いて「(特定増改築等)住宅借入金等特別控除額の計算明細書」。こちらは入居日や土地・建物の価格、年末時点のローン残高を記入します。

住宅借入金等特別控除額の計算明細書の書き方見本(出典:住宅金融支援機構)

税務署で確定申告をする場合には、その場で書き方を教えてもらうことも可能です。

自宅でe-taxを利用する場合には、国税庁HPに案内が記載されていますから、そちらも参考にご覧いただくとよいでしょう。

二年目以降の申請方法~サラリーマンは「年末調整」でOK

あなたが会社員(給与所得者)の場合、2年目以降は確定申告の必要はありません。年末調整で手続きができます。

1年目に確定申告をすると、税務署から2年目以降の申告書がまとめて送られてきます。年末調整の際、その年度の申告書と、住宅ローン残高証明書を提出してください。

住宅ローンの残高証明書は、毎年年末調整時期になると金融機関から送られてきます。

自営業やフリーランスの方は、2年目以降も確定申告をすることになります。

おわりに

2026年度の税制改正により、住宅ローン控除の延長と拡充が決定されました。新築では一定の省エネ水準を満たす住宅のみ対象ですが、中古は一般住宅も対象です。リノベーション費用も住宅ローンでまとめて借り入れた場合には、リノベーション費用分についても控除が適用されます。

控除を受けるには、初年度の確定申告が必須です。税金が戻ってくるメリットがある一方で、「書類の準備や手続きが大変」と感じる方も多いのではないでしょうか。そんな方は、ぜひこの記事を申請前のチェックリストとしてお役立てください。

当社ひかリノベでは、物件探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。住宅ローン・資金計画の不安も遠慮なくご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […] 年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […]

年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […] 年収別・購入していいマンションの価格は? 「自分の年収では、一体どのくらいの価格のマンションを購入できるのだろうか」という疑問をお持ちの方はいませんか? 購入できる・してもいいマンションを判断する基準のひとつに、年収からみた適正価格という考え方があります。この […]

年収別・購入していいマンションの価格は? 「自分の年収では、一体どのくらいの価格のマンションを購入できるのだろうか」という疑問をお持ちの方はいませんか? 購入できる・してもいいマンションを判断する基準のひとつに、年収からみた適正価格という考え方があります。この […] 最大100万円補助!こどもみらい住宅支援事業の概要・注意点まとめ 2021年度の補正予算で、新たな補助金制度「こどもみらい住宅支援事業」が創設されました。子育て世帯や若者夫婦世帯が建築・購入する省エネ性能の高い新築住宅に最大100万円、省エネリフォームは最大60万円が補助されます。 […]

最大100万円補助!こどもみらい住宅支援事業の概要・注意点まとめ 2021年度の補正予算で、新たな補助金制度「こどもみらい住宅支援事業」が創設されました。子育て世帯や若者夫婦世帯が建築・購入する省エネ性能の高い新築住宅に最大100万円、省エネリフォームは最大60万円が補助されます。 […]