かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

さらに、諸費用までローンで借りられる金融機関も多くなり、自己資金無しで家を買おうという方も珍しくなくなりました。

とはいえ中古マンション取引においては、契約時に手付金を預けるのが慣例となっており、結局いくら現金を用意したら良いのか……と迷われる方も多いのではないでしょうか。

今回は、特に中古マンション購入をお考えの方向けに、自己資金はいくら必要なのか?といった疑問を解説。また、フルローンを組むことの是非についてもお伝えします。

2018年5月15日初出→2020年9月30日更新

目次

頭金・手付金・諸費用って?

融資を待たない、手持ちの現金を総称して「自己資金」といいます。

資金源はご自分の貯金はもちろん、親からの援助というケースも考えられますね。

中古マンションの購入にあたって、自己資金で用意すべき費用は、頭金・手付金・諸費用の3つです。

頭金とは

頭金とは、物件の購入費用(リフォームやリノベーションを刷る場合は、その費用も含む)のうち、ローンを使わず現金で支払う分のこと。

かつて頭金は、少なくとも物件価格の20%を用意するのが常識でした。その理由は、当時は多くの銀行が「物件価格の80%までしか融資しない」と規定していたためです(融資率)。

しかし、現在では融資率80%を条件としている金融機関はほとんどなくなりました。

そのため、頭金ゼロ円でもローンを組むことができます(フルローン)。

手付金とは

手付金とは、決済前(一般的には契約のとき)に売主に預けるお金のこと。

金額に決まりはありませんが物件価格の5%相当、もしくはキリ良く100万円とすることが多いです。

手付金は、契約から決済・引渡しまでに1ヶ月間ほどタイムラグが空くので、その間にもしも契約がキャンセルとなったときに、キャンセル料となるものです(手付解除)。

買主さま側からのキャンセル時には、売主に預けていた手付金をそのまま渡します。

売主さま側からのキャンセル時には、買主に手付金を返還し、さらに同額の現金を払います。

つまり手付金の倍額を渡すことになります。

滞りなく引き渡しまで進んだ場合は、手付金は決済時に物件の購入代金に組み込まれます。つまり頭金の一部になるわけです。

具体的には、あらかじめ契約のタイミングで手付金相当額を預けておき、残りの金額を決済時に現金で支払うという形をとります。

頭金ゼロ円の場合(つまりフルローンの場合)は、一度預けた手付金騒動額が、決済時に現金で戻ってくることになります。

諸費用とは

中古マンションの購入にあたっては、物件代金のほか、売買契約や融資・火災保険加入といった諸手続きにも費用が掛かります。

金額は物件価格の8~10%(新築は3~5%と、ややお安め)で、決済時にそれぞれの業者に入金し支払います。

マンション購入に掛かる諸費用

- 不動産会社に支払う仲介手数料

- 金融機関に支払うローン事務手数料

- 保証会社に支払うローン保証料

- 損害保険会社に支払う火災保険料

- 生命保険会社に支払う団信保険料

- 司法書士に支払う登記費用(所有権移転・抵当権設定)

- 税金(印紙代・固定資産税・都市計画税)の日割り金額

- 管理費・修繕積立金等の日割り金額

最近は、諸費用まで住宅ローンで借りられる金融機関も増えてきました。

仮に、頭金ゼロ円・諸費用もローンで借入(借入金額=物件価格+諸費用。オーバーローン)の場合、手付金は契約時にいったん現金で預ける形になりますが、その後の決済で手元に戻ってきます。

リノベーション費用は住宅ローンで借入できる

中古マンションは(リフォーム済でない限り)前オーナーの使用感・生活感があったり、築年数が古ければ経年劣化も気になることもあるため、リノベーション(リフォーム)をお考えの方も多いでしょう。

実は、リノベーション費用は現金で用意する必要はなく、住宅ローンでまとめて借入が可能です。ただし、そのためには審査の時点でリノベーション費用の概算が分かっていなくてはいけません。

ひかリノベではこのような、低金利の住宅ローンとして「一体型ローン」を組むことを前提に、物件探しとリノベーションプランの作成を並行してすすめています。

フルローンでも「手付金」は預ける

いまは銀行の融資率80%という縛りもないので、いくらローンで借りて、いくら自己資金で出すかは、各家庭の資金計画に応じて自由に決めることができます。

とはいえフルローンを組む場合でも、契約時には一旦、手付金を現金で預ける必要があります。決済時には戻ってくるお金ですが、契約時には物件価格の5%ないし100万円の現金を持参しなくてはいけません。

一昔前のような年功序列型の昇給が望めなくなった昨今、来るべき老後の生活資金・両親の介護・お子さまの養育……と、将来に備えるための現金が手元にないのは不安ですから、「自己資金は最低限必要な金額だけ」という方が多くなっています。

さらに、いまは住宅ローン金利もきわめて低水準なため、フルローンに近い組み方でも利息は安く抑えられます。

もう少し頭金を入れる場合も、老後資金や教育資金を確保した上で、余剰分を住宅購入に回す。いくら手元に必要かをベースに考えましょう。

一方で、自己資金が少なく借入が大きくなると、金融機関の審査に通るのか……という問題も生じますね。

たとえば3,000万円の中古マンションを買うのに、2,500万円までしか借入が認められないという場合、残り500万円は現金で補填する必要があります。

さらに別途250万円~270万円ほど諸費用が掛かりますから、合計でおよそ800万円弱の自己資金が求められるわけです。

さらにリフォームやリノベーションを行う場合、その費用も見ておかなくてはいけません。

リフォームやリノベーションに必要な金額は、工事の内容やもとの物件の状態によって変わってきますが、間取り変更を伴うフルリノベーションの場合、1㎡あたり10~15万円が標準的な予算です。

これらを支出することで老後資金や教育資金が足りなくなるのであれば、購入する物件を考え直すことになります。

頭金なしで購入、実際どうなの?リスクは?

「頭金はゼロでもいい」と言われても、その分のリスクやデメリットはないの?と不安に思う方もいらっしゃるかもしれませんね。

強いて言えば頭金がゼロ、もしくは少ないことで、ローンの審査が厳しくなる可能性があるということ。

そして頭金が少ない分、借入額が増えるため、返済額にかかる利息の負担が多くなることは想定しておくと良いでしょう。

「いくら払えばいいか」ではなく、「いくら返せるか」

日常生活がギリギリの状態になってしまうようなローンの組み方をしてしまうと、想定していなかった事態が起こったときに、ローンを支払えない……という状態に陥りかねません。

例えば、マンションを購入した場合には、生活費のほかに固定資産税・都市計画税等の税金や、管理費・修繕積立金・駐車場代といったランニングコストがかかります。

そして日常生活を送る分の生活予備費は、自営業や経営者などの職業であれば1年分・公務員や企業の正社員であるなど安定した職業であれば生活費の6ヶ月分が用意されていると安心です。

これらを目安に、自分が蓄えておくべき生活予備費を計算してみましょう。

貯まるのを待つより、若いうちにローンを組む方が安心?

最低限必要な自己資金(物件価格の5%ないし100万円)は用意できても、貯蓄の余剰がまったくない状態でローンを組むのは、やはり将来の破綻リスクが心配です。

もしもこの先、何らかの理由で収入が減ってしまったとしても、貯蓄が潤沢にあれば切り崩してしのぐことができます。しかし、そのような場合にサッと出せるお金がなければ、せっかく購入した家を手放すしかありません。

とはいえ、高額のローンを組むなら若いうちの方が長期的に見てリスクが少ない、ということもまた事実です。

たとえば30歳で35年ローンを組んだ方は65歳までに完済する見込みですが、40歳なら完済時には75歳。定年退職が65歳として、そこから10年間の支払いはどうするのか……と考えると、貯蓄が増えるのを待つよりも、購入後に貯金に努める方が安全と言えそうです。

まして家賃を払って賃貸住宅に住みながらお金を貯めるのは、実際のところ容易ではありません。

フルローンやオーバーローンでも、余裕をもって返済できる計画なら問題はありません。

物件によっては、毎月のローン返済と管理費・修繕積立金・固定資産税等を足しても、現在の家賃より負担が小さくなるケースもあるでしょう。マイホームを購入したことで、かえって貯金しやすくなった……ということもあり得るわけです。

現在は住宅ローンの金利も1%前後と低水準ですから、住宅ローン控除によってかなり相殺できます。

さらに貯蓄がある程度貯まったタイミングで繰り上げ返済を行えば、全額を元金返済に充てられます。

控除と繰り上げ返済を上手に利用することで、利息の負担は限りなく抑えることができるのです。

まずは、購入に踏み切った場合の住宅費用(ローン+管理費・修繕積立金・固定資産税)と現在の家賃を比較してみましょう。

ひかリノベの物件検検索システムで物件情報を見ていただくと、月々のローン負担と管理費・修繕積立金が記載されていますので、ぜひご希望のエリアや広さといった条件で検索してみてください。

もし現在の家賃より負担が小さくなるようなら、ぜひ購入を前向きに考えられることをおすすめします。

中古マンション・中古戸建住宅 販売情報

Webで中古マンションや中古戸建の販売情報をご覧いただける、ひかリノベの物件検索システム『すまい探しサポート』。首都圏で売りに出されている「ほぼ全て」の不動産情報をご覧いただけます。

※詳細情報の閲覧には会員登録が必要です。登録は無料ですので、お気軽にご登録くださいませ。

親から援助を受けるときは

ふつう親から子への贈与は、贈与税や相続税が掛かりますが、マイホーム購入が目的の場合、一定の要件で贈与税が免除される仕組みが用意されています。

この仕組みは「親と子の共同で家を買う」ということではありません。あくまで「あなた(子)が家を買うにあたり、ご両親があなたにお金を贈与してくれる」ということです。

したがって、購入したマンションの権利はあなたに帰属するため、土地や建物の名義はあなたとなります(ご両親との共同名義ではない)。

贈与税の非課税枠

贈与税には基礎控除があり、目的に関わらず、年間110万円以下の贈与には課税されません。また110万円を超える贈与を受けた場合にも、超えた分しか課税されません。

たとえば200万円の贈与を受けた場合、課税されるのは200万円-110万円=90万円分だけです。

ただし、マイホーム購入が目的の場合、もっと高額の贈与でも課税されない特別な仕組みがあります。

住宅取得等資金贈与の非課税特例

子がマイホームを購入(新築・中古・リフォーム)するため、親がその資金を援助する場合、一定金額まで贈与税が免除されます。この特例は親子間だけでなく、祖父母から孫への贈与にも適用されます。

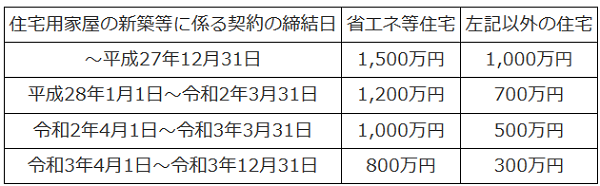

非課税枠は住宅を購入した時期や性能によって上限額が定められています。

中古マンションは売主も買主も個人(個人間売買)の場合が多く、この場合消費税は非課税ですから、上限額は以下のとおりとなります。

出典:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」 (https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm)

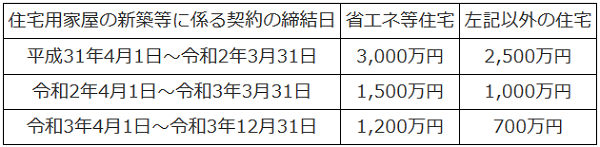

中古マンションであっても、売主が不動産会社の場合は、消費税10%が適用されるため、上限額は以下のとおりとなります。

出典:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」 (https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm)

つまり2020年現在、通常の個人間売買の中古マンションを買った場合、500万円までの贈与は非課税にあたります。

さらに、この「住宅取得等資金贈与の非課税特例」は、基礎控除と併用できます。

したがって、実質的に「610万円までは非課税」ということになるわけです。

ただし、この特例を受けるためには一定の要件を満たす必要があります。

贈与を受ける人、購入する物件にさまざまな要件が設定されていますが、代表的なのは以下の3つです。

住宅取得資等資金贈与の非課税特例の要件

- 居住目的であること(贈与を受けた翌年3/15までに入居すること)

- 親族間売買でないこと

- 新耐震基準を満たしていること

また、この制度を利用するためには確定申告が必要です。

贈与を受けた翌年2/1~3/15の期間内に、戸籍謄本・登記謄本・売買契約書といった所定の必要書類を税務署に提出して申請を行わなければ、要件を満たしていても適用されませんのでご注意ください。

相続時精算課税

上記の住宅取得資金等贈与の特例の要件を満たさない場合、あるいは上限額を超える贈与を受ける場合は、相続財産に組み込むことができます(組み込める金額には上限があり、2,500万円まで)。

相続時精算課税は、住宅取得資金等資金贈与の非課税特例と併用が可能です。

たとえば中古マンションを購入するために親から800万円の資金贈与を受けた場合、500万円までは住宅取得資金贈与の非課税特例を使い、足の出た300万円については相続時精算課税を使う――といったことができます。

ただし、被相続人の遺産が高額である場合は、最終的に多額の相続税が課せられ、かえって損をするリスクもあります。

また、相続時精算は一度利用すると、その後もずっと繰り越しが継続されるため、今後たとえばお子さまの進学費用などの贈与を受けることがあったとき、それも自動的に相続財産に組み込まれてしまいます。110万円の贈与税基礎控除も効かなくなりますのでご注意を。

相続時精算課税の利用にも、やはり確定申告が必要です。贈与を受けた翌年2/1~3/15の期間内に、税務署で贈与税の申告書と相続時精算課税選択届出書を作成・提出しましょう。

パートナーの親からの援助

あなたご自身ではなく「配偶者(妻/夫)の親」から援助を受けるケースもあるでしょう。

ここで注意したいのは、あくまで贈与を受けるのは実子、つまり「あなたの妻/夫」であるということ。そのため購入する土地・建物の名義には、あなたの妻/夫も入っていなくてはいけません。

持分割合は、金額に比例して振り分けましょう。たとえば2,000万円の中古マンションを購入するにあたり、あなたの妻の親から500万円の贈与を受けた場合、金額と比例し、土地・建物の持ち分はあなたが3/4・妻が1/4となります。

今回は、中古マンション購入と、頭金をはじめとする自己資金について解説しました。

手付金や諸費用は物件費用に応じて金額がある程度決まってきますが、頭金は「物件価格の何割なくてはダメ」と決まっているわけではありません。

貯蓄をいくら手元に残し、住宅ローンをいくら借入するか、その結果将来の備えが不足したり、家計が苦しくならないか、総合的に判断することが大切です。

もちろん、住宅ローンには審査がありますから、融資可能額は年収や勤務状況などに応じて決まってきます。

足りない分は自己資金で補うことになりますが、無計画に現金を手放してしまうのではなく、そもそも自分の資金状況にあった物件価格をきちんと考えることが大切です。

当社、住宅リノベーションのひかリノベでは、物件探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。住宅ローン・資金計画の不安も遠慮なくご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […]

老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […] 中古マンションの購入で住宅ローンは組める? 控除は使える? 中古マンションの購入を検討するとき、「新築と同様に住宅ローンを使いたいけど、利用できるのだろうか」と心配される方も多いでしょう。

また同時に、「住宅ローン控除も利用できるのだろうか」と疑問を抱く方もいらっしゃるかもし […]

中古マンションの購入で住宅ローンは組める? 控除は使える? 中古マンションの購入を検討するとき、「新築と同様に住宅ローンを使いたいけど、利用できるのだろうか」と心配される方も多いでしょう。

また同時に、「住宅ローン控除も利用できるのだろうか」と疑問を抱く方もいらっしゃるかもし […] リバースモーゲージとは?中古やリフォームにも使える? 所有している住宅を担保にして融資を受けることを「リバースモーゲージ」といいます。

毎月の返済は利子のみ。通常の住宅ローンよりも経済的な負担が小さくなることから、定年退職後、年金収入で生活する高齢者が老後資金や、住宅購 […]

リバースモーゲージとは?中古やリフォームにも使える? 所有している住宅を担保にして融資を受けることを「リバースモーゲージ」といいます。

毎月の返済は利子のみ。通常の住宅ローンよりも経済的な負担が小さくなることから、定年退職後、年金収入で生活する高齢者が老後資金や、住宅購 […] 譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]