住宅ローンを利用してマイホームを購入後、所定の条件を満たして手続きを行うと、所得税から一定の金額が還付される「住宅ローン控除」。この住宅ローン控除の還付金はいつ受け取ることができ、またその金額はいくらになるのでしょうか?

この記事では、住宅ローン控除の還付金を実際に受け取れる時期や、具体的な金額の計算方法について解説します。制度内容は税制改正によって変更されることもあるため、最新情報を確認することが大切。最新2026年度の制度を解説していきますので、控除を利用した方、これから利用する方は、ぜひ参考になさってくださいね。

目次

住宅ローン控除の還付金、いつ受け取れる?

住宅ローン控除制度を利用するために、初年度は確定申告を行う必要があります。会社員(給与所得者)の場合、2年目以降は年末調整で手続きが可能です。

そのため、受け取る時期や手続き方法が、初年度と2年目以降とでは異なるので注意が必要になります。

初年度の還付時期

住宅ローン控除は、「売買契約を結んだ年」ではなく、その住居に「入居した年」から適用されます。

たとえば2025年に入居した場合、26年2~3月に確定申告を行い、3~5月に還付されることになります。

売買契約の締結は2024年末だったとしても、還付時期には影響しません。

とくに完成前の新築マンションを購入した場合・注文住宅を建てた場合・中古を買ってリノベーションの場合など、契約から入居までの期間が空くケースは混乱しやすいですね。あくまでも「入居した年」が基準になる、と覚えておきましょう。

還付金は、申告した振込口座に振り込まれます。

振り込まれる時期は、申告手続きをしてからおおよそ1〜1.5ヶ月後が目安です。

住宅ローン控除の申告手続きは、1年目は確定申告で行います。

確定申告は毎年2月16日~3月15日に実施されますから、初年度は最も早くて3月中旬、遅ければ5月に振り込まれる……ということになります。

e-Taxで手続きした場合は期間が若干短くなり、2〜3週間で振り込まれることが多いようです。この場合、もっとも早くて3月初旬、遅ければ4月ということになりますね。

▼住宅ローン控除の確定申告手続きについて、下記にも特集記事がありますので、詳しく知りたいかたはこちらも併せてご覧ください。

二年目以降の還付時期

あなたが会社員(給与所得者)であれば、2年目以降は確定申告の必要はなく、年末調整で手続きができます。

この場合、振込時期や方法は、勤務先によって異なります。給与と一緒に振り込まれるのか、還付金だけ別途振り込みとなるのか、またその時期はいつか、詳しくは勤務先にご確認ください。

会社員(給与所得者)の場合、1年目に確定申告をすると、税務署から2年目以降の申告書がまとめて送られてきます。年末調整の際、その年度の申告書と、住宅ローン残高証明書を提出しましょう。住宅ローンの残高証明書は、毎年年末調整時期になると金融機関から送られてきます。

フリーランスや自営業・個人事業主の場合は、2年目以降も確定申告が必要となります。したがって還付時期も、1年目と同じように考えておけば良いでしょう。

還付される金額は?

住宅ローン控除の金額は、「年末時点の住宅ローン残高」をもとに計算されます。

控除率は0.7%。残債の0.7%相当が、所得税から控除され戻ってきます。

控除期間は、新築住宅の場合13年間。

中古の場合、一定の省エネ性能を満たす住宅は13年間、その他の住宅は10年間です。

所得税だけでは控除しきれない場合には、住民税からも控除されます。たとえば控除額が7万円で、所得税額が5万円しかない場合、5万円分が所得税から控除され、残り2万円分が住民税から控除されます。

ローンの返済を続けて残高が減ってくると、控除される額も年々少なくなっていきます。「今年の年末残高がいくらか」は、金融機関から届く「住宅ローン残高証明書」で確認できます。

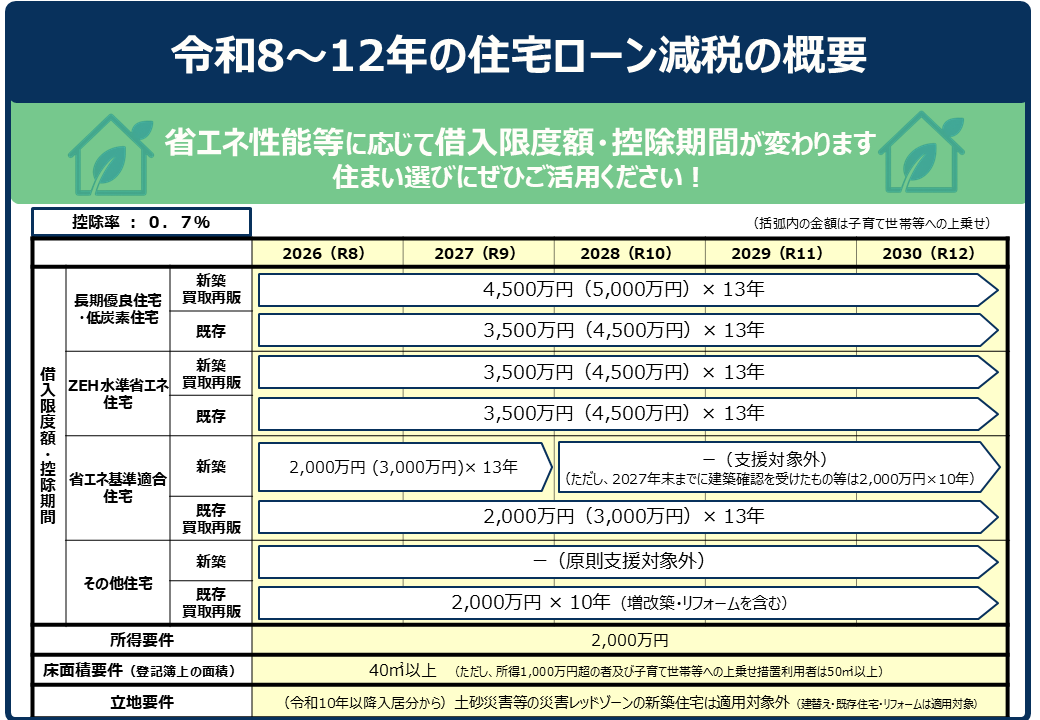

なお、控除の対象となる金額には上限があります。上限額は、入居した年度と住宅の種類に応じて決まります。

2026年入居の場合、新築の上限額は、省エネ基準適合住宅2,000万円、ZEH3,500万円、長期優良住宅・低炭素住宅4,500万円です。子育て世帯や若者夫婦世帯は、ここに1,000万円が上乗せされます。

一定の省エネ性能を満たさない住宅は、控除対象にはなりません。

中古の上限額は、通常の住宅・省エネ基準適合住宅2,000万円、長期優良住宅・低炭素住宅・ZEH認定住宅3,500万円。子育て世帯・若者夫婦世帯は、ここに1,500万円が上乗せされます。

中古の場合は、新築と異なり、省エネ要件を満たさない一般住宅も控除の対象です。

▼住宅ローン控除の金額や適用条件について、下記にも特集記事がありますので、詳しく知りたい方はこちらも併せてご覧下さい。

よくある疑問

ここからは、住宅ローン控除制度に関するよくある疑問や質問にお答えしていきます。

通知書が届かない?

通知書が届かないんだけど……とご心配の方はいませんか?

通知書は毎年届くものではないのでご注意ください。1年目に確定申告をした後、2年目以降の申告書もまとめて税務署から送られてきます。2年目以降は勤務先の年末調整時に、その年の分の申告書を提出していくことになります。

一方で、申告書と一緒に提出する「住宅ローン残高証明書」は毎年金融機関から郵送されてきます。郵送時期は、通常は年末まで。申告時期まで必ず保管しておきましょう。

控除額が去年より少ない?

控除額が去年より少ないのはどうして? と疑問を持たれる人もいます。

住宅ローン減税の控除額は、「その年の年末時点のローン残高」をもとに算出されます。つまりローンの返済が進むにつれローン残高が減少するので、毎年の控除金額は少なくなるのが当然。

ローン残高が0円になると、住宅ローン控除は終了です。そのため一括返済を検討している方は、返済時期に注意してください。新築住宅は13年間、中古やリフォームは10年間の控除期間終了前に繰り上げ完済してしまうと、それ以上控除は受けられなくなってしまいます。

おわりに

住宅ローンを利用してマイホームを購入した場合に利用できる「住宅ローン控除」制度。その手続き方法や還付時期は、初年度と2年目以降で異なります。初年度は確定申告によって手続きをし、還付金は3~5月に、申告した振込先口座に振り込まれます。2年目は勤務先の年末調整によって手続きをするため、還付時期や還付方法も勤務先によって異なります。

マイホームの購入は大きな買い物ですから、せっかくの減税制度を使わない手はありません。賢く優遇制度を使って、お得にマイホームを手に入れましょう。

住宅リノベーションのひかリノベでは、不動産探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […] 住宅ローンの団信、八大疾病保障は必要?メリットデメリットを比較 戸建てであれマンションであれ、住宅を購入するとき、多くの方は住宅ローンを組みます。そして住宅ローンを組むときには、「団体信用生命保険(通称:団信)に加入するのが基本です。団信には「3大疾病保障」や「8大疾病保障」といっ […]

住宅ローンの団信、八大疾病保障は必要?メリットデメリットを比較 戸建てであれマンションであれ、住宅を購入するとき、多くの方は住宅ローンを組みます。そして住宅ローンを組むときには、「団体信用生命保険(通称:団信)に加入するのが基本です。団信には「3大疾病保障」や「8大疾病保障」といっ […] リフォームにも住宅ローン控除は使える?対象となる条件や控除額を解説(2026年最新) 「住宅ローン控除(住宅ローン減税)」とは、住宅ローンを組んで住宅を購入すると、所得税の控除を受けられる制度。新築の購入はもちろん、中古物件の購入や、(一定の要件を満たす)リフォームの資金にも利用可能です。この記事では、 […]

リフォームにも住宅ローン控除は使える?対象となる条件や控除額を解説(2026年最新) 「住宅ローン控除(住宅ローン減税)」とは、住宅ローンを組んで住宅を購入すると、所得税の控除を受けられる制度。新築の購入はもちろん、中古物件の購入や、(一定の要件を満たす)リフォームの資金にも利用可能です。この記事では、 […] リバースモーゲージとは?中古やリフォームにも使える? 所有している住宅を担保にして融資を受けることを「リバースモーゲージ」といいます。

毎月の返済は利子のみ。通常の住宅ローンよりも経済的な負担が小さくなることから、定年退職後、年金収入で生活する高齢者が老後資金や、住宅購 […]

リバースモーゲージとは?中古やリフォームにも使える? 所有している住宅を担保にして融資を受けることを「リバースモーゲージ」といいます。

毎月の返済は利子のみ。通常の住宅ローンよりも経済的な負担が小さくなることから、定年退職後、年金収入で生活する高齢者が老後資金や、住宅購 […]