住宅ローンを利用してマンションを購入した場合、毎月一定額のローン返済をしていく仕組みについては、ご周知の方がほとんどかと思います。

しかし、マンションを購入したあと、ローン返済以外にも毎月請求されるお金があることを忘れてはいけません。それが、「修繕積立金」や「管理費」です。

修繕積立金も管理費も、快適なマンションライフを送るためには必要不可欠なもの。さらに、マンションの住民全員が支払いをするものですから、「自分だけは払わない」というわけにはいきません。

一方で、初めてマンションを購入して住むという方は、ローンの支払いばかりに注目してしまい、修繕積立金や管理費にかかるお金の存在を忘れがちです。ローンの返済額だけに気を取られ、月々の出費が予想より高額になってしまったために、「マイホームを手に入れたのはいいけど、毎月の支払いで生活がままならない…」なんてケースも考えられます。

マンションを購入後、そのような事態で慌てないためにも、ローンの返済以外にかかるお金について、知っておきましょう!

2018年6月10日初出→2020年5月20日更新

目次

マンションの「修繕積立金」とは?

まず、マンションでの暮らしに必ずかかる「修繕積立金」と「管理費」の内容を説明しましょう。

修繕積立金は、その名の通り「修繕」、つまり建物の傷みや壊れたところを補修するために貯めておくお金のことです。どんな建物でも、住み続けるうちに傷んでいきますが、マンションの場合、建物そのものはもちろん、エレベーターや廊下などの共用部分もあります。

共用部を直すとなれば、使っている住民全体の負担で直すのが筋、というわけです。

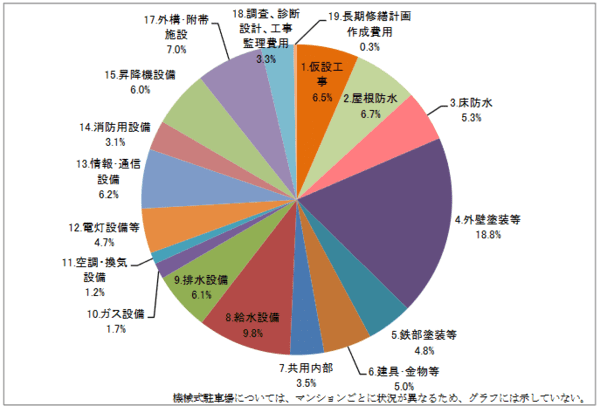

大規模修繕における部位別の費用の割合

出典:国土交通省「マンションの修繕積立金に関するガイドライン」(https://www.mlit.go.jp/common/001080837.pdf)

マンションの寿命は、長いもので100年とも言われます。それだけ長い期間、住まいとしての役割をきちんと果たすためには、マンション全体を定期的に点検・補修していくことが欠かせません。

安全で快適な生活するために「将来的に必要になる修繕費用を、住民から毎月集めて貯めておく」。それが、修繕積立金の役割なのです。

「管理費」との違い

もうひとつ必要な出費が「管理費」です。

賃貸住宅でも、家賃とは別に管理費が設定されている物件も多いので、言葉としてはより馴染みがあるかもしれません。

管理費は、主に共用部の維持管理に必要な費用をまかなうためのもの。みなさんが支払う管理費は、設備の点検や共用部の掃除・光熱費・管理人の人件費などにあてられます。これらは、どれも日々の暮らしに必要なものです。

先にもお伝えしたとおり、「修繕積立金は、将来的に必要になる費用をまかなうお金を貯めるため」「管理費は、日常生活の維持にかかる費用のため」と、覚えておくとわかりやすいでしょう。

修繕積立金の相場は?

修繕積立金の「相場」とは、一体どのくらいなのでしょうか。

毎月の修繕積立金の徴収額は、長期修繕計画の内容・部屋の広さ(専有部)・マンションの古さ(築年数)など、さまざまな要素に左右されます。

通常、マンションの管理組合が、マンション全体の点検や修繕工事(大規模修繕)を行う時期や内容の予定を立てます。これが長期修繕計画です。いつ(12年や15年周期が多い)・どんな工事を・いくら用意する必要があるか?などを算出して、修繕積立金の額が決定します。

国土交通省は2011年4月、マンションでの良好な居住環境の確保と資産価値の維持に必要な修繕費用を、確実に積み立ててもらうため、「マンションの修繕積立金に関するガイドライン」を策定しました。

同ガイドラインでは、「長期修繕計画作成ガイドライン」(国土交通省、2008年6月策定)にそって作成された、マンションの長期修繕計画の84事例を分析したうえで、修繕積立金の徴収額の目安を次のように示しました。

出典:国土交通省「『マンションの修繕積立金に関するガイドライン』の概要」(http://www.mlit.go.jp/common/000141884.pdf)

実際に、先ほどの式をもとに試算してみましょう。

10階建て/延床面積8000㎡/専有面積80㎡の場合の修繕積立金の目安

平均値:

80㎡×202円/㎡・月=1万6160円

事例の2/3が内包される幅:

80㎡×140円/㎡・月=1万1200円 〜 80㎡×265 円/㎡・月=2万1200円

上記の計算式で注意するべきポイントは「専有床面積」。

簡単にいうと、ご自身が所有している物件の広さのことですので、部屋の面積が広いほど、月々の徴収額も高くなるということになります。

また、マンションの戸数も積立金の額に影響する要素です。50戸以下の小規模マンションは、一戸あたりの負担額は高めに設定されています。

これは修繕に必要な金額に対して、分担できる戸数が少ないためです。

| マンションの住戸数 | 1戸あたりの修繕積立金の額の平均(円) |

| 20戸以下 | 14,722 |

| 21~30戸 | 11,416 |

| 31~50戸 | 12,028 |

| 51~75戸 | 9,850 |

| 76~100戸 | 10,872 |

| 101~150戸 | 10,058 |

| 151~200戸 | 10,526 |

| 201~300戸 | 10,467 |

| 301~500戸 | 13,566 |

| 501戸以上 | 11,967 |

出典:国土交通省「平成30年度マンション総合調査結果」(http://www.mlit.go.jp/common/001287645.pdf)

そのほか、都心部など地価の高いところに立地しているマンションも、修繕積立金の徴収額が高めに設定されることが多いようです。

積立額は値上がりする可能性も

修繕積立金の額は、一度決まったらずっと変わらないわけではありません。実は、値上がりしていくケースのほうが多いのです。

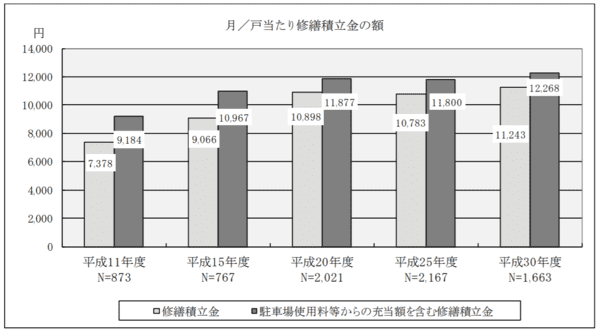

国土交通省の「平成30年度マンション総合調査」の結果では、2018年度の平均額は1万1243円となっています。

出典:国土交通省「平成30年度マンション総合調査結果」(http://www.mlit.go.jp/common/001287570.pdf)

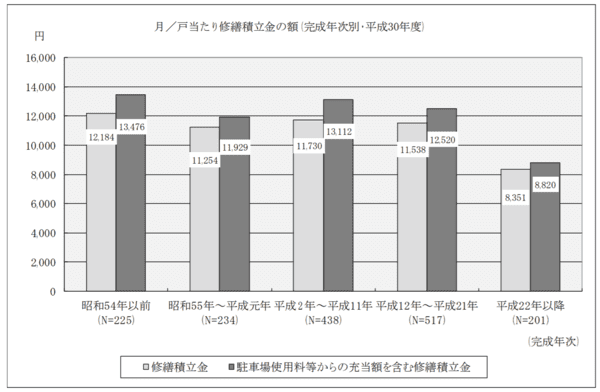

まず、築年数による金額の差を見てみましょう。

築年数が浅いマンションほど、ひと月あたりの徴収額は小さくなり、2010年以降に完成したマンションは8351円と、全体の平均よりも約3000円ほど安くなっています。

一方、昭和54年以前に建てられたマンションは、全体平均を上回る額になっています。

出典:国土交通省「平成30年度マンション総合調査結果」(http://www.mlit.go.jp/common/001287570.pdf)

上記のデータから、築年数が経過していくほど積立金の額も高くなっていく傾向が読み取れます。つまり、築年数が経過した「中古マンション」は、新築マンションよりも修繕積立金・管理費ともに、高く設定されていることが多いと言えます。

また、修繕に必要な資材や工事にかかる人件費も、修繕費に少なからず影響する要素となります。

現在は、今後の開催が予定されている東京オリンピック・パラリンピックに向けて、建設需要が増加し、建設費用が高騰していると言われています。

では、オリ・パラ後はもとの水準に戻るのかというと、少子高齢化による慢性的な人手不足や、地震や水害といった自然災害の復興重要により、このまま高止まりする可能性が高いと見られています。

積立額は購入時に安くても安心できない

かつて、新築マンションで問題になったのが、修繕積立金の当初月額を極端に低く設定している事業者が多かったことです。

積立金を低く設定すれば、それだけ月々の負担が減るので、購入者にとっては負担が小さくなるように思えます。しかし設定額を低くしすぎたために、十分な額が積み立てられず、修繕費用が足りなくなるマンションが続出。2008年当時のマンション総合調査の結果では、2割以上のマンションで「積立金だけでは修繕費用がまかなえず、一時金を集めたり、金融機関からお金を借りたりするはめになった」と出ています。

中には、「数年後に高額な値上げを行うことを前提にしていた」という悪質なケースもあったようです。

積立て方にも違いがある

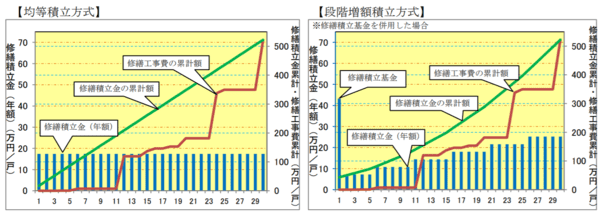

修繕積立金の積み立て方には2通りの方法があります。

計画期間中は均等に積み立てていく「均等積立方式」。もうひとつは、当初の積立額を抑えて、その後は段階的に値上げしていく「段階増額積立方式」です。

出典:国土交通省「『マンションの修繕積立金に関するガイドライン』の概要」(http://www.mlit.go.jp/common/000141884.pdf)

国土交通省は「マンションの修繕積立金に関するガイドライン」の中で、段階増額積立方式は、合意形成の面から計画通りの増額が難しいため、安定的に修繕費用を確保するためには「均等積立方式」が望ましいとしています。

購入時に提示されている修繕積立金の額を見て「安いからここにしよう!」と安易に決めてしまわないよう注意が必要です。極端に安かったり、高い額になっていないか、前述の計算式や、周辺のマンションの設定金額などを見ながら、慎重に判断してください。

特に、段階増額積立方式の場合は、将来も無理なく支払っていけるのかを見極めることが大切です。

修繕積立金は売却時には返還される?

いまはライフスタイルの多様化から、購入したマンションを売却して、新たに別のマンションや戸建てを購入する……といった人も少なくありません。これまで支払ってきた修繕積立金や管理費は、マンションを売却すれば返ってくるの?と、疑問をお持ちの方もいるかもしれませんね。

また、「購入してからそんなに年月が経っていない」「新しいマンションだから」という理由で、売却時にお金が返ってくると思っている方もいるようです。

結論からいうと、これまで支払ってきた修繕積立金や管理費が返還されることは、基本的にありません。もし返還した場合、マンションの管理組合の運営に関わることになり、今後の修繕工事の資金繰りにも影響が出てしまいます。

分譲マンションの管理規約などに返還されない旨が記載されている場合がほとんどですので、お手持ちの書類を確認してみましょう。

修繕積立金や管理費や管理費を滞納したまま売却したら……

万が一、住んでいた期間の修繕積立金や管理費を滞納したまま売却した場合。

一旦は、その部屋を購入した買主が支払うことになりますが、のちに買主から滞納分を請求され、結局は返済することになります。

これまで安心・安全な暮らしを維持するために払ってきたお金と考えれば、お金が返ってこないことにも納得がいくでしょう。

修繕積立金も考慮した資金計画を!

住宅ローンを利用して物件の購入を検討するとき、ご自身(または世帯)の収入をもとに「いくらなら返済していけるか?」考えながら予算を決め、購入する物件を選ぶのではないでしょうか。

この計画自体は正しいのですが、ここで修繕積立金や管理費のことを考えないと、あなたの資金計画が狂ってしまう可能性があります。

住宅ローンも金利が上昇して返済総額が変わる可能性はありますが、その際は住宅ローンの借り換えという選択肢があります。しかし、「修繕積立金」や「管理費」は、そのマンションに住み続ける限り、支払いを継続していかなくてはなりません。

みなさんが、きちんと修繕費を積み立て、管理費を支払わなければ、十分な修繕や管理がなされず、資産価値が低下したり、安全に暮らせない…というデメリット発生の恐れも出てきます。

とはいえ、修繕積立金や管理費に家計が圧迫されることも避けたいもの。車があれば駐車場代もかかりますし、子どもの教育費も必要です。病気やけがで医療費が予想外にかかることだってあるかもしれません。

念願のマイホームを手に入れたはいいけど、暮らしに全くゆとりがない――そんな状況は、誰だって避けたいはず。

マンションを購入し、安心して住んでいくためにも、修繕積立金や管理費を含めた資金計画を立てましょう。

当社、住宅リノベーションのひかリノベでは、物件探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。住宅ローン・資金計画の不安も遠慮なくご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

賃貸VS購入、お得なのはどっち?メリット・デメリットを徹底比較! 就職、結婚や出産、子どもの成長など、ライフステージの変化は、住まいを見直す大きなきっかけになりますね。

[…]

賃貸VS購入、お得なのはどっち?メリット・デメリットを徹底比較! 就職、結婚や出産、子どもの成長など、ライフステージの変化は、住まいを見直す大きなきっかけになりますね。

[…] 【2018年版】リノベーション・リフォームで貰える補助金まとめ 住宅のリノベーションやリフォームをすると、一定の要件で減税や補助金の受給といった支援を受けることができます。?

[…]

【2018年版】リノベーション・リフォームで貰える補助金まとめ 住宅のリノベーションやリフォームをすると、一定の要件で減税や補助金の受給といった支援を受けることができます。?

[…] マンションと一戸建て徹底比較!あなたに合うのはどっち? 住宅購入を考えるとき、最初に迷うのは「マンションと一戸建て、どちらを選ぶか」ではないでしょうか?

どちらを選択しても、メリットがあればデメリットもあります。ベストな選択は、あなたの暮らし方や価値観によって変わるはずで […]

マンションと一戸建て徹底比較!あなたに合うのはどっち? 住宅購入を考えるとき、最初に迷うのは「マンションと一戸建て、どちらを選ぶか」ではないでしょうか?

どちらを選択しても、メリットがあればデメリットもあります。ベストな選択は、あなたの暮らし方や価値観によって変わるはずで […] マンションの大規模修繕、いつ何の工事をする?費用のめやすは? 堅牢なコンクリート造のマンションも、10年後、20年後と長く安心して住み続けるためには、定期的なメンテナンスが欠かせません。

[…]

マンションの大規模修繕、いつ何の工事をする?費用のめやすは? 堅牢なコンクリート造のマンションも、10年後、20年後と長く安心して住み続けるためには、定期的なメンテナンスが欠かせません。

[…]