マンションを購入しようと考えている人にとって気になるのは、やはり今が「買い時」なのかどうかではないでしょうか?

2024年は、日銀がマイナス金利を解除。2007年以来およそ17年ぶりの利上げに踏み切った今、マンションを購入しても大丈夫なのか迷っている方はたくさんいらっしゃるはず。

2025年の今、マンションの「買い時」はどう見極めればいいのか。この記事ではマンション購入時の注意点を、中古マンション市場の予測と合わせて徹底解説します。

目次

買うべきか待つべきかの判断基準

マンションの「買い時」を左右する要素は、社会・経済情勢と、あなたやご家族のライフステージ・ライフプランの2つ。

経済の状況は、新築、中古を問わず物件の価格に直結しますし、金利の高低や増税も資金計画には大きく影響します。投資としてのマンション購入なら、社会・経済動向をシビアに予測、確認しながら、購入や売却のタイミングを判断しなくてはならないでしょう。

しかし、マイホームとしてマンションを購入するケースは違います。家族構成や年齢、仕事、子どもの教育など、あなたやご家族の生活は、住宅の形態、広さ、立地、そして購入時期も左右します。

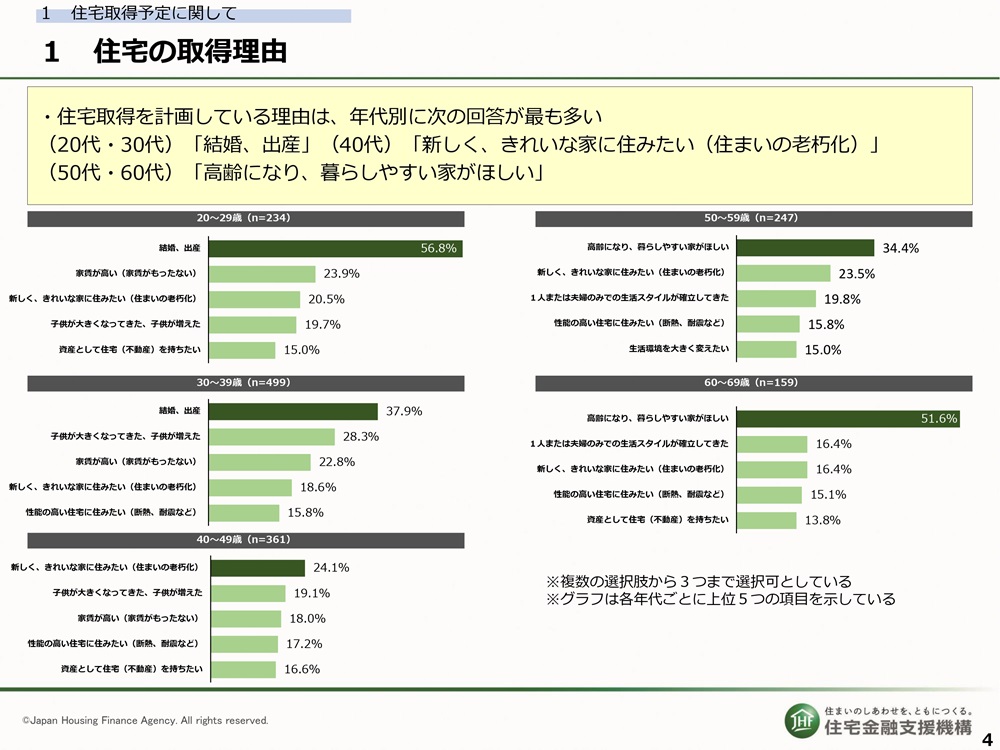

実際に、住宅金融支援機構の「住宅ローン利用予定者調査(2024年10月調査)」を見てみると、結婚や出産、子どもの成長、あるいは老後の生活が住宅取得の動機になっており、ライフステージと住宅購入が密接な関係にあることがわかります。

住宅取得の動機(出典:住宅金融支援機構「住宅ローン利用予定者調査(2024年調査)」)

家族のライフステージは、経済や社会の情勢とは関係なく変化していくものです。つまるところ、中古マンションの買い時は「あなたやご家族にとって、マイホームが必要な時期」だと言っていいでしょう。

また、住宅ローンの返済期間も、買い時を考えるには配慮しなくてはいけないポイント。

多くの金融機関は80歳までに完済することを条件にしているので、35年のローンなら44歳までは組むことができます。

しかし、定年を迎える前、つまり安定した収入があるうちに返済が終わるほうが望ましいうえ、高齢になるほど団体信用生命保険(団信)にも入りにくくなります。

ライフステージは20代から40代にかけて大きく変化することが多いので、やはり可能な限り若いうちに購入するのが良いと言えそうです。

中古マンションの築年数は「築30年」が買い時

マンションの価格は、築年数が経つほど下がっていきます。

一般的に完成から築10年までは価格の下落幅が大きく、建物本体は10年で新築時の半分ほどの価格となります。その後、一定の時間が経過すると底値になり、それ以降は価格が大きく変動しなく(下がらなく)なります。

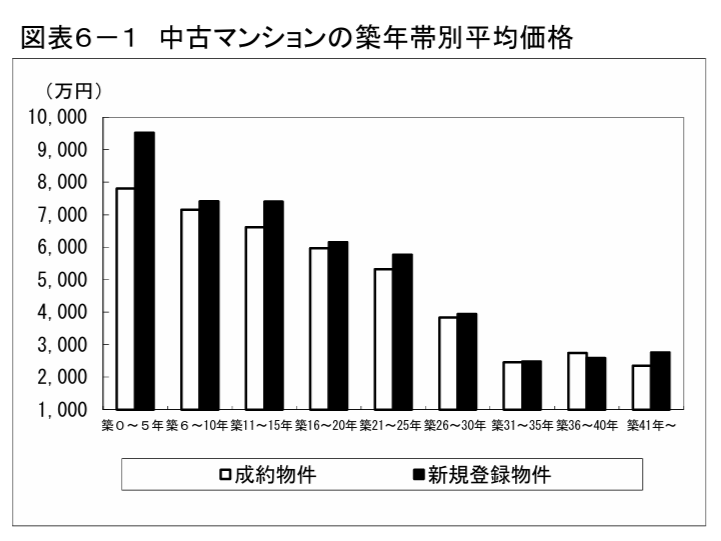

かつては築15年~20年以上になると値下がりしにくい、というのが定説でしたが、最近では築30年ごろまで値下がりが続く傾向が見られるようです。これはなぜでしょうか?

中古マンションの築年帯別平均価格(出典:東日本レインズ『築年数から見た首都圏の不動産流通市場』2024年)

ひとつ目の理由は、中古マンションリノベーションという手段の普及。古いマンションでもリノベーションをすれば、好みの間取りで、快適かつ安心に暮らせる空間が、新築マンション以下の価格で手に入ることはもはや常識。中古マンションの人気も高まり、取引が活発になったため、価格の変動が現れやすくなったと考えらえます。

また、古い物件の問題だとされていた耐震性も、新耐震基準の適用から40年が経っており、築30年ぐらいならそう心配する必要はなくなりました。

税金が一部控除される住宅ローン減税(住宅ローン控除)も、新耐震基準に合致していれば証明書などは不要で利用できるようになりました。

結果として古いマンションを購入する人が増えたので、価格にも影響が及んでいるのでしょう。

劣化にしても、適切な管理や修繕が行われていれば建物の寿命は伸びます。築年数を気にするより、購入時に、管理状態や大規模修繕の履歴をきちんと確かめることのほうが大切です。

まとめると、中古マンションを購入するなら、築30年以上の物件がおすすめ。それ以上価格が変動しないので、購入時期による価格差が発生しにくいうえ、将来売却するとしても値崩れしにくく、資産価値も安定しているというメリットがあるからです。

2025年はマンションを買っても大丈夫?

マンションに限らず、住宅の購入のしやすさは、物件価格・所得・金利の三要素によって決まります。物件価格やローン金利が上昇すれば購入は難しくなり、年収アップなどで所得が増加すれば購入は容易となるという形です。

2024年は、ロシア・ウクライナ戦争の終わりが見えない中、さらにパレスチナでも軍事衝突が続き、日本経済にも大きな影響を及ぼしています。

そして国内では日銀がマイナス金利を解除。2007年以来およそ17年ぶりの利上げに踏み切りました。マンション価格は高騰を続け、都内の新築マンションの平均価格は1億円を突破しました。

住宅市場は経済と密接な関係があります。こちらでは2024年の変化を踏まえ、2025年の住宅市場を展望してみましょう。

不動産価格は上がる?下がる?

マンション価格は新築も中古も高騰しています。

2024年、東京23区の新築平均価格は1億円を突破しました。価格高騰の背景には、物価高騰や円安による建築費用の上昇、人手不足、インバウンド向けホテル用地需要からくる土地価格の高騰といった状況があります。

新築が「高額すぎる」ため中古に注目が集まり、結果的に中古価格も上昇しています。首都圏の中古物件の成約価格は、2020年5月から24年7月まで50ヶ月連続で上昇し、その後は上昇と下落を繰り返している状況です。

首都圏中古マンション成約平米単価(出典:東日本レインズ「首都圏中古マンション・中古戸建住宅の長期動向グラフ」)

都心部の新築価格は、当面、下がる要素が見当たりません。

用地不足と建築コストの増大により、新築の供給数は減少しています。2024年の新築供給戸数は、首都圏全体で前年比14.4%の減少。23区に絞れば30%以上の減少がみられます。

新築は手が届かないほど高価で、数も減っているとなれば、中古マンションに注目が集まります。

都心部は、新築・中古ともに、価格は今後も上がることが予想されます。

一方で、東京都以外の周辺県では価格上昇が緩やかになっています。2024年10~12月の中古物件の成約価格は、平均単価で、埼玉県43.9万円/平米(前年比3.7%増)、千葉県39.9万円(3.8%増)、神奈川県57.9万円(0.5%減)となっています。

いずれもピーク時は7~8%増でしたが、7~9月、10~12月と、小さい上昇幅が続いています。

また、中古の物件価格は築年数によっても大きく変わります。東京都の場合、築20年を超えるとおよそ新築分譲時の3分の2、築30年を超えると3分の1まで下落します。

「中古を買ってリノベーション」は住まいの選択肢としてすでに特別なものではなくなっていますが、「安価な築古物件を購入し、リノベーションにお金をかけよう」という人は今後ますます増えるのではないでしょうか。

住宅ローン金利はどこまで上がる?

2025年1月24に、日銀は政策金利の追加利上げを決定。政策金利は0.25%上昇することになりました。

日銀は、今後も段階的に利上げを実施する方針を示しています。

政策金利は、変動金利型の住宅ローンに影響します。

多くの金融機関は、政策金利が上がれば、それに合わせて基準金利を上げます。

2025年3月現在、すでに新規借入分の金利を0.25%引き上げた金融機関もあります。

たとえばイオン銀行は、最優遇金利適用で(2月の0.53%から)3月は0.78%と、ちょうど0.25%引き上げました。

4月以降、さらに多くの金融機関が基準金利を引き上げる可能性があります。

ただし、住宅ローン商品は(一定の条件下で)優遇金利が適用されるものが一般的。

金融機関同士の競争が激化する中、各行独自の優遇制度やキャンペーンを打ち出しています。

24年3月の最初の利上げ時には、優遇を拡大して実際の適用金利は実質据え置きとした金融機関もありました。

住宅ローンの借入先を決めるときは、優遇の条件や内容をよく比較検討して決めることが大切です。

他方、固定金利型住宅ローンは、長期国債の利回りに連動します。

この長期国債の利回りは昨年2024年から上昇傾向で、今年2025年2月には一時1.4%を上回りました。

そして2025年3月、大手五行(三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行・三井住友信託銀行)は、一斉に固定型ローンの金利の引き上げを発表。固定10年の最優遇金利適用で1.61%~2.085%としました。

三菱UFJ銀行は遡れる2009年1月以降最も高い水準、三井住友信託銀行は1998年4月以降で最も高い水準です。

日銀は長期国債買い入れを減らす方針を示しており、今後も長期国債の利回りは上昇する見通し。そして政策金利についても、前述のとおり引き続き引き上げていく方針です。

住宅ローン金利は今後、固定型も変動型もどちらも、徐々に引き上げられていく可能性が高い状況です。

まとめ

経済の先行きは不透明ながら、新築・中古のどちらも価格上昇に拍車がかかる中、早めに購入してしまった方が安く済むのは確かでしょう。そういう意味で言えば、今がマンションの買い時だ、とも言えるかもしれません。

しかし、価格だけに目を取られていると、自分や家族のライフスタイルに合った物件に出会うチャンスを逃してしまう可能性もあります。中古マンションは基本的に一点もの。価格や広さ、立地など、希望の条件に合う物件が、今すぐ見つかるとも限りません。急ぐあまり物件を十分に比較せずに購入すると、安かったのはいいものの後悔する結果になりかねません。

一方、値下がりを狙って待つ、というのも考え物。たとえば子どもが小学校に進学してから時間が経ってしまうと、転校の手続きがかかるうえ、友達と離れて寂しい思いをさせてしまう可能性もあります。購入までに住む賃貸住宅の家賃などもどんどん増えていきます。住宅を購入すべきライフステージであるなら、マンションの価格相場と自分の予算・資金計画を考えつつ、前向きに購入を検討することをおすすめします。その時々の情報をチェックすることも重要です。

住宅は非常に高価な買い物ですから、少しでもお得に買いたいという気持ちもよくわかりますが、目先のことに捉われすぎると、チャンスを逃してしまうかも。

ご自分やご家族の人生計画をじっくり考え、暮らし方に合った素敵な住まいを見つけてください。

当社ひかリノベでは、物件をどうやって探していいかわからない、どういう物件を購入すればいいかわからない、そんな悩みをお持ちの方に、物件紹介からリノベーション提案・資金計画までワンストップでご案内しております。マイホームの選択肢として「中古を買ってリノベーション」をお考えの方は、ワンストップリノベーションのひかリノベにぜひお気軽にご相談ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […]

老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […] 住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […]

住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […] 年収別・購入していいマンションの価格は? 「自分の年収では、一体どのくらいの価格のマンションを購入できるのだろうか」という疑問をお持ちの方はいませんか? 購入できる・してもいいマンションを判断する基準のひとつに、年収からみた適正価格という考え方があります。この […]

年収別・購入していいマンションの価格は? 「自分の年収では、一体どのくらいの価格のマンションを購入できるのだろうか」という疑問をお持ちの方はいませんか? 購入できる・してもいいマンションを判断する基準のひとつに、年収からみた適正価格という考え方があります。この […] 譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]