いつの時代も、マイホームの「買い時」は悩みの尽きないテーマです。いまの年齢や年収で家を買って問題はないのか、ほかの人はどんなタイミングで買っているのかという情報が知りたい、と思う人も多いのではないでしょうか。

仕事、結婚、出産・子育て、老後など、人生にはさまざまなライフステージがあり、生活も絶えず変わっていきます。国際情勢や円安の影響で物価が上昇し、住宅価格も上がり続けている中、「いま家を買っても大丈夫なのか?」と疑問や不安を持っている方もいるのではないでしょうか。

この記事では、年齢・年収・ライフステージ・住宅ローンの返済や市況を踏まえ、家を買うベストなタイミングについて解説します。

目次

データで見る「家を買うタイミング」

マイホーム購入を決断するタイミングは人それぞれですが、周りの人は「いつ・何をきっかけに」住宅を購入しているのだろう? と悩む人も少なくありません。

ここでは、国土交通省や住宅金融支援機構の調査データから、一般的な住宅購入のタイミングを探ってみましょう。

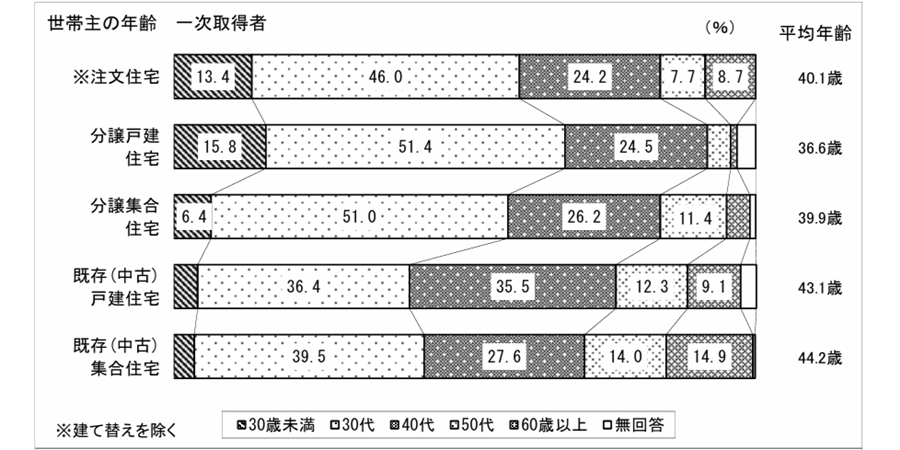

家を買う「年齢」の平均は?

国土交通省「令和5年度 住宅市場動向調査報告書」によると、住宅の一次取得者(初めてマイホームを購入する人)の平均年齢は、戸建・マンションにかかわらず30代後半~40代前半となっています。

物件種別ごとに見ると、新築住宅は30代が多く、中古は40代が多いという傾向がみられます。

世帯主の年齢(出典:国土交通省「令和5年度 住宅市場動向調査報告書」)

年齢は、住宅ローンの仕組みとも関係があります。ほとんどの住宅ローンは、返済期間が最長で35年間となっています。定収入のある期間、つまり定年の65歳までに完済しようとするなら、30代前半までに住宅を購入するのがベターということになります。

金融機関の審査でも、年齢に上限を設けています。多くの銀行では、完済時年齢を80歳としています。逆算すると、35年ローンを組めるのは購入時で40代前半までということになります。ちょうど上述の、住宅一次取得者の平均年齢と一致しますね。

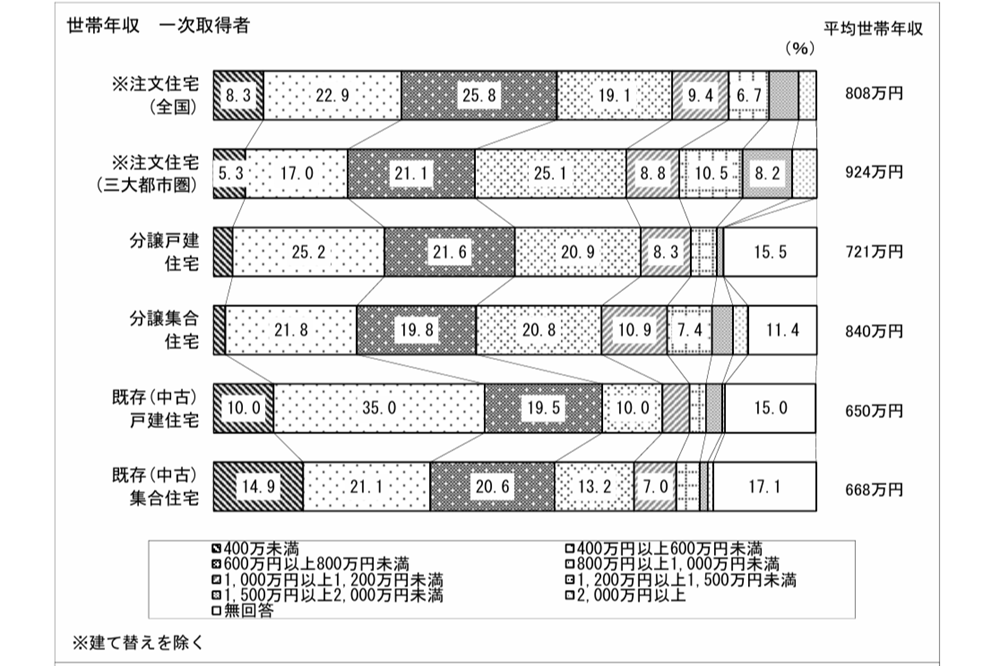

家を買った人の「平均年収」は?

年収は、資金計画を考えるうえで重要なポイントです。

住宅ローン審査では年収がいくらなのかを考慮して、無理なく返済していくために融資する金額が決定されます。また、毎月の返済額に無理がないかも考えなくてはなりません。

では、初めて住宅を購入する一次取得者の世帯年収はどれくらいでしょうか。

先ほどの国土交通省「令和5年度 住宅市場動向調査報告書」によると、新築の注文住宅では、一世帯あたりの全国平均年収は808万円。新築分譲マンション(集合住宅)だと840万円。中古マンションを選んだ世帯だと668万円となっています。

世帯年収(出典:国土交通省「令和5年度 住宅市場動向調査報告書」)

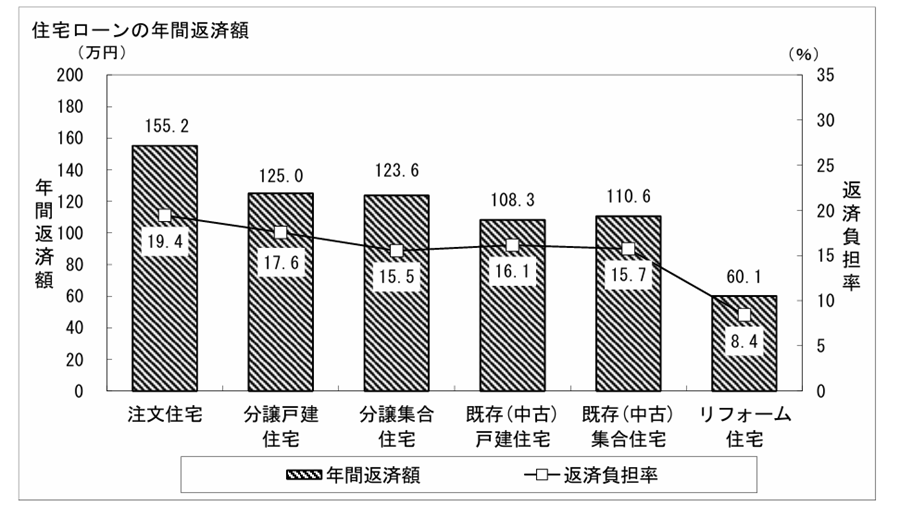

住宅ローンの審査では、年収の情報だけでなく、返済額とのバランス(返済比率)が確認されます。一般的には、「1年間の返済額(利息含む)が年収の35%以内」としている銀行が多いようです。

ただし審査では、利息は後々の金利上昇を見込んで、現実の適用金利よりも高めに設定されています。主要都市銀行では、3~4%程度として計算している銀行が多いようです。

2025年現在の適用金利は固定金利でも1%台ですから、これをベースにする場合、「1年間の返済額が年収の20~25%以内」として計算すると、銀行の審査基準と似た金額になります。

実際、前述の国土交通省「令和5年度 住宅市場動向調査報告書」によると、住宅一次取得者の返済負担率は注文住宅で19.4%、リフォーム住宅で8.4%と、どの物件種別においても20%以内に収まっています。

住宅ローンの年間返済額(出典:国土交通省「令和5年度 住宅市場動向調査報告書」)

ライフステージから考える「家を買うタイミング」

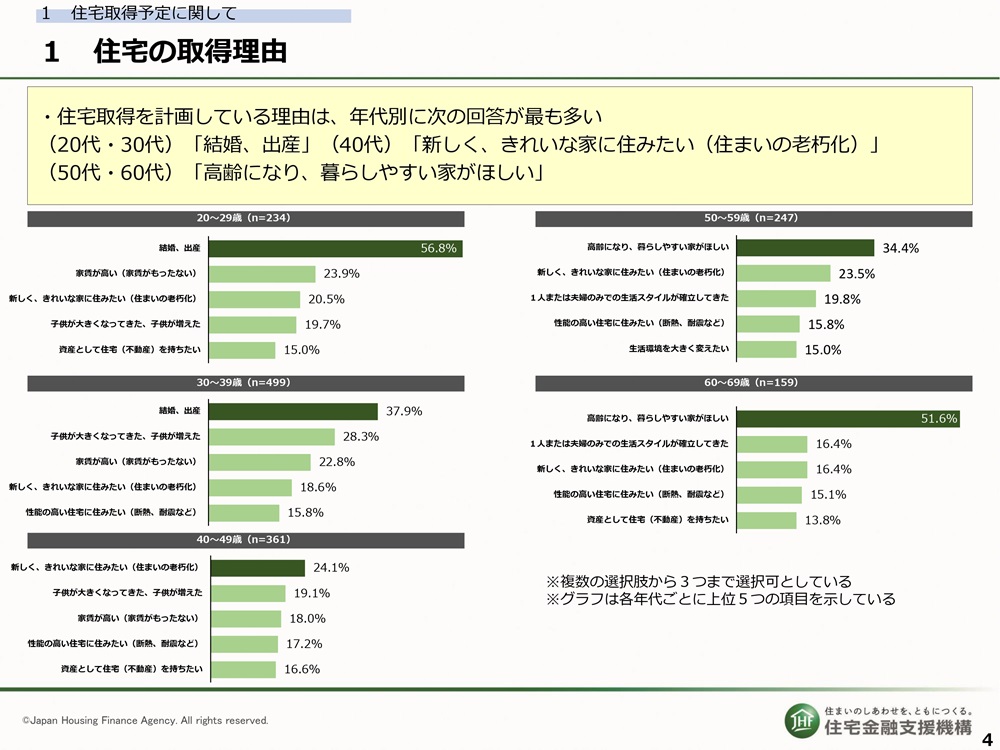

先ほど「家を買った平均年齢は30~40代」と見ました。30代〜40代は、結婚・出産・子育て・子どもの進学などライフステージの変化が多い年代でもあります。

住宅金融支援機構「住宅ローン利用予定者調査(2024年10月調査)」によると、20代、30代の住宅取得動機として多いのは「結婚や出産」をあげる人が最も多いという結果に。

実際に当社ひかリノベのお客様でも、結婚や家族を理由にマイホーム購入に動き出した方は多いです。

住宅取得の動機(出典:住宅金融支援機構「住宅ローン利用予定者調査(2024年調査)」)

40代では回答にバラツキがあり、突出してどの回答が多いというものはありませんでした。

一方で50代以上になると、「高齢になり、暮らしやすい家がほしい」という理由での購入が増えます。

子育てが終わることで家族の人数が減り、定年退職したあとのプレシニア期を夫婦2人だけでどう過ごすか考えはじめる時期でもあり、30歳前後で購入した持ち家の買い替えを検討する人も出てくる時期です。当社ひかリノベに「買い替えて引っ越そうか、いまの家をフルリノベーションをしようか迷っている」と相談に来られる方もいます。

住宅ローンの返済からみた「家を買うタイミング」

住宅ローンの返済期間は、最長35年です。

前述のとおり、多くの金融機関ではローンを利用できる年齢に上限を設けています。35年ローンを組める目安は、44歳まで。45歳以上になると、返済期間はもっと短くなります。

返済期間が短くなるということは、月々の支払額が増えるということ。ローン返済以外の生活費や教育費との兼ね合いも、注意点として考慮する必要が出てくるでしょう。

また年齢だけでなく、住宅ローンの審査では健康状態もチェックされます。

多くの金融機関では、融資条件として団体信用生命保険への加入が義務付けられています。加入したいタイミングで健康面に問題があると、団信には加入することができません。健康不安が原因で住宅ローンが組めないケースもあるのです。

こうした観点からいえば、住宅ローンの借入時期は健康で若いうちのほうが有利といえるでしょう。

住宅購入に悩み続けて賃貸物件に住んでいる間も、家賃の支払いは発生します。賃貸に住んでいる時間が長ければ長いほど、生涯の住居費は増えることになります。

住宅ローンは家賃と違い、完済というゴールがあります。戸建て住宅では完済すれば土地や建物が自分の資産として手元に残り、将来的に住み替えの必要ができたときは売却して現金化することも可能です。

2025年は家を買うべき?待つべき?

住宅の購入しやすさは、物件価格・所得・金利の三要素によって決まります。

価格や金利が上昇すれば購入は困難になり、所得が増加すれば購入は容易となりますね。

2024年は、出口の見えないウクライナ情勢やパレスチナ情勢の中、国内では日銀がマイナス金利を解除。2007年以来およそ17年ぶりの利上げに踏み切りました。

そしてマンション価格は高騰が続き、都内の新築マンションの平均価格は1億円を突破しました。

このような2024年の変化を踏まえ、2025年の市場の展望を見てみましょう。

2025年、不動産価格は上がる?

2025年現在、マンション価格は新築も中古も高騰しています。

国土交通省が毎月発表している「不動産価格指数」を見てみましょう。不動産価格指数とは、2010年の平均価格を100として、不動産価格の値動きを表したものです。

2013年以降、マンション物件も戸建物件も価格が上昇していて、とくにマンション価格の高騰が著しいことが読み取れます。

不動産価格指数(出典:国土交通省「不動産価格指数」令和6年11月_季節調整値)

東京23区の新築平均価格は、1億円を突破しています。

価格高騰の背景には、物価高騰や円安による建築費の上昇、人手不足などの原因が挙げられます。また、インバウンドホテル用地の需要から来る、土地価格の高騰も一因です。

新築が「高額すぎる」ため、中古に注目が集まった結果、中古マンションの価格も上昇しています。

(公財)東日本不動産流通機構の調査によると、首都圏の中古マンションの平均成約価格は、2020年5月~2024年7月までの50カ月連続で上昇。その後は上昇と下落を繰り返しながらも、上昇傾向にあります。

首都圏中古マンション成約平米単価(出典:東日本レインズ「首都圏中古マンション・中古戸建住宅の長期動向グラフ」)

都心部の新築価格に関しては、当面の間下がる要素が見当たりません。加えて用地不足と建築コストの増大により、新築の供給数自体も減少しています。

2024年の新築供給戸数は、首都圏全体で前年比14.4%の減少。東京23区に絞ると、30%以上の減少が見られました。

新築が手が届かないほど高価で、供給戸数も減っているとなれば、当然のように中古マションに注目が集まります。

都心部は新築・中古共に価格は今後も上がることが予想されます。

一方、東京都以外の周辺県では、価格上昇は緩やかになってきています。

2024年10月~12月の中古物件の成約価格を見ると、平均単価は埼玉県で43.9万円/㎡(前年比3.7%増)、千葉県で39.9万円(3.8%増)、神奈川県で57.9万円(0.5%減)。

いずれもピーク時は7~8%増でしたが、7月~9月、10月~12月と小幅な上昇が続きました。

中古の物件価格は、築年数によっても大きく変わってきます。

東京都の場合、築20年を超えると、新築分譲時のおよそ3分の2、築30年を超えると3分の1にまで下落します。

「中古を買ってリノベーション」は住まいの選択肢として、すでに特別なものではなくなってきていますが、今後は「安価な築古物件を購入してリノベーションにお金をかけよう」と考える人がますます増えると予想されます。

住宅ローン金利はどこまで上がる?

変動金利型の住宅ローンは、政策金利の影響を受けます。

2025年1月24日に、日銀は政策金利の追加利上げを決定し、政策金利は0.25%上昇することになりました。日銀は今後も、段階的に利上げを実施する方針を示しています。

多くの金融機関は、政策金利が上がれば、それに合わせて基準金利を上げます。

2025年3月現在で、すでに新規借り入れ分の金利を、0.25%引き上げた金融機関もあります。例えばイオン銀行では、最優遇金利適用で2月の0.53%から3月は0.78%と、ちょうど0.25%金利を引き上げています。

4月以降はさらに多くの金融機関が、基準金利を引き上げる可能性があります。

そして住宅ローン商品は、一定の条件下で優遇金利が適応されるものが一般的。

金融機関同士の競争が激化する中、各銀行独自の優遇制度やキャンペーンを打ち出しています。2024年3月の最初の利上げ時には、優遇を拡大して実際の適用金利を実質据え置きとした金融機関もありました。

住宅ローンの借入先を決めるときには、優遇の条件や内容を比較検討したうえで決めることが大切です。

一方の固定金利型住宅ローンは、長期国債の利回りに連動します。

長期国債の利回りは、去年2024年から上昇傾向で、今年2025年2月には、一時1.4%を上回っています。

こうした流れの中で2025年3月、大手五行(三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行・三井住友信託銀行)は、一斉に固定型ローン金利の引き上げを発表。

固定10年の最優遇金利適用で、金利を1.61%~2.085%としました。三菱UFJ銀行は2009年1月以降で最も高い水準に、三井住友信託銀行は1998年4月以降で最も高い水準になりました。

日銀は今後長期国債買い入れを減らす方針を示しており、将来的に長期国債の利回りは上昇する見通しです。

そして政策金利については、前述の通り引き続き引き上げていく方針に決定しています。

そのため住宅ローン金利は今後、固定型・変動型どちらも、徐々に引き上げられていく可能性が高いと考えます。

まとめ

国際情勢の不安定化や金利政策の転換など、住宅市場の行き先は不透明です。

しかし、人生の中で住まいを見直すべきタイミングは必ずやってきます。マイホームの買い時は景気だけではなく、あなたやご家族のライフステージが決める部分も大きいのです。

価格推移や金利ばかりを気にするのではなく、正しい知識に基づいて、今の状況で無理なく買える物件を選び、貯金に基づいた頭金の準備など返済計画をしっかり作成すれば、費用に関して不安になる必要はありません。

周囲の状況に振り回されすぎず、自分にとって良きタイミングを見極めながら、じっくりとマイホーム購入と向き合ってください。

当社ひかリノベでは、中古不動産の仲介からリノベーションまで、ワンストップでご提供しています。適正な予算がわからない、マイホーム検討を機に人生全体のファイナンシャルプランをシミュレーションしたいなど、ご購入者様の資金計画のご相談からサポートいたします。「そろそろマイホームを考えているけれどお金の不安が……」という方にもおすすめです。どうぞお気軽にご相談ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

賃貸VS購入、お得なのはどっち?メリット・デメリットを徹底比較! 就職、結婚や出産、子どもの成長など、ライフステージの変化は、住まいを見直す大きなきっかけになりますね。

[…]

賃貸VS購入、お得なのはどっち?メリット・デメリットを徹底比較! 就職、結婚や出産、子どもの成長など、ライフステージの変化は、住まいを見直す大きなきっかけになりますね。

[…] マンションの減価償却費の計算方法とは?~自宅を売却した場合・賃貸運用した場合 不動産投資をしている人はもちろん、投資目的でなくとも、所有しているマンションを賃貸に出して家賃収入を得ている人もいるでしょう。または、自宅マンションを売却したことで「利益を得た」という人もいるかもしれません。これらの「 […]

マンションの減価償却費の計算方法とは?~自宅を売却した場合・賃貸運用した場合 不動産投資をしている人はもちろん、投資目的でなくとも、所有しているマンションを賃貸に出して家賃収入を得ている人もいるでしょう。または、自宅マンションを売却したことで「利益を得た」という人もいるかもしれません。これらの「 […] ヴィンテージマンションとは?魅力とリノベーションのポイント ヴィンテージマンションとは、築年数が経過してもなお、価値が認められるマンションのこと。この記事ではヴィンテージマンションの魅力や探し方、リノベーションのポイントを通して、ヴィンテージマンションについて徹底解説。ヴィンテ […]

ヴィンテージマンションとは?魅力とリノベーションのポイント ヴィンテージマンションとは、築年数が経過してもなお、価値が認められるマンションのこと。この記事ではヴィンテージマンションの魅力や探し方、リノベーションのポイントを通して、ヴィンテージマンションについて徹底解説。ヴィンテ […] 西海岸インテリアとは?カリフォルニアの海と太陽をイメージ カリフォルニアの青い海と白い砂浜、そして輝く太陽を思わせる西海岸スタイルは、人気が高いインテリアスタイルのひとつ。 アメリカ映画で見るような、鮮やかな色使いと、ラフな抜け感のある、開放的な雰囲気を楽しめます。 […]

西海岸インテリアとは?カリフォルニアの海と太陽をイメージ カリフォルニアの青い海と白い砂浜、そして輝く太陽を思わせる西海岸スタイルは、人気が高いインテリアスタイルのひとつ。 アメリカ映画で見るような、鮮やかな色使いと、ラフな抜け感のある、開放的な雰囲気を楽しめます。 […]