中古住宅を購入する場合、どのような流れになるのだろうか、新築住宅の購入と違うのだろうかと疑問に思う人もいるのではないでしょうか?

既に出来上がっている中古住宅は、新築住宅の場合と物件を購入する流れは若干異なります。

そこでこの記事では、中古住宅の購入を考えている方に対して、中古住宅購入の流れおよび新築住宅・マンションとの違いについて解説します。

目次

中古戸建の購入の流れ

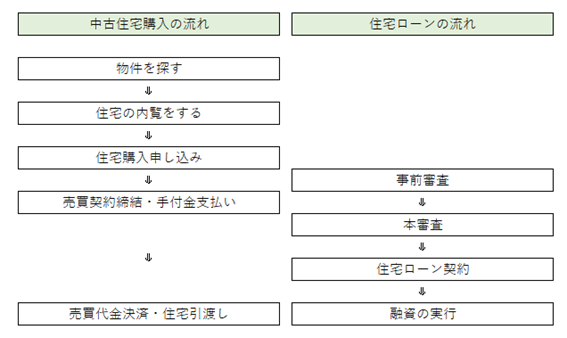

中古住宅を現金で支払う人もいますが、多くの方は住宅ローンを組んで購入されます。

中古住宅の購入と住宅ローンの流れは、下図のようになります。

物件を探す

中古住宅は新築住宅と異なり、大々的に広告を入れて売り出されることはありません。

また中古住宅には、築年数の違いやグレードについてもピンからキリまであり、さまざまな選択肢があります。

そのため自分に合った住宅を探すためには、不動産会社に相談をしたり、インターネットの住宅情報サイトにアクセスするなど、自ら積極的に情報収集をする必要があります。

インターネットの不動産情報ポータルサイトを利用すれば、希望するエリアの中古住宅を簡単に見つけ出して、比較することができますね。

当社ひかリノベでも、物件情報システム『住まい探しサポート』を公開しています。

検索方法は、住みたいエリアと住宅の種類(マンションか戸建てか)、ペット可などのこだわり条件を選んでクリックするだけ。

そのエリアにある物件の販売価格や間取り・土地や建物面積などの情報を閲覧できます。

不動産情報ポータルサイトはさまざまな不動産会社などが運営していますが、ひかリノベの『住まい探しサポート』には次のようなメリットがあります。

ひかリノベの『住まい探しサポート』のメリット

- 「ペット可」「駅からの距離」など暮らしの要望に合わせて物件を探せる

- 条件に合う物件の新着情報をメールで知らせてくれる

- リノベーション向きの物件情報を中心に探せる

- 物件+リノベの総予算が把握できる

- 月々のローン支払額がすぐわかる

とはいえインターネットで自己完結できる方は、実際には多くないようです。

物件情報のどこに注目したらよいのかわからないという声も多く聞かれます。

そんなときには、多くの中古不動産を取り扱ってきたプロである不動産会社のサポートが役立ちます。

不動産会社は、物件選定だけでなく売買契約の締結から住宅の引き渡しまで緊密に相談をすべきパートナーです。

連絡を頻繁にしてくれる・要望を聞いてくれる・メリットばかりでなくデメリットも伝えてくれるような不動産会社であれば、信頼はできるといってよいでしょう。

また住みたいと考えているエリアにある不動産会社であれば、ネットには公開していないその地域のお得な情報を保有している可能性も。

良い物件というものは、誰が見ても買いたいと思うものです。あらかじめ希望の条件を伝えておいて、不動産会社から情報提供をしてもらうのも良いでしょう。

内覧をする

希望するエリアで良い中古住宅が見つかったら、本当に満足できる物件かどうか内覧して確認しなければなりません。

中古住宅の場合は、まだ売主が住んでいる場合も多いので、不動産会社に内覧の日程調整をしてもらう必要があります。

また現地で近所の人に会う機会があれば、住み心地や交通買い物などの便利性について聞いてみるのも良いでしょう。

中古住宅内覧のチェックポイントは次のようなものが挙げられます。

内覧のポイント

- 交通の便は良いか

- 学校やスーパー・病院などは近くにあるか

- 周辺の環境に問題はないか

- 外壁や基礎はしっかりしているか

- 床や柱の歪みはないか

- キッチンやトイレ・バスルームなどの水回りなどの漏水はないか

- 部屋の向きや風通しはよいか

- 間取りは使いやすいか

- 収納スペースは十分あるか

- 住宅ローン控除や登録免許税・不動産取得税軽減税率の適用が受けられるか

購入申し込み

購入したい住宅が決まったら、不動産会社に購入申し込みを行います。

購入の申し込みは仲介会社に「買付証明書」を渡し、購入金額や引き渡し時期等について書面で伝えます。

買付証明書を基に条件交渉を行い、お互いに納得した場合に、売主は買主に「売り渡し承諾書」を渡し売買契約の手続きに進みます。

なお申し込み時に申込証拠金を要する場合もありますが、法的な拘束力はないのでキャンセルした場合には申込金は返却されます。

金融機関の住宅ローンの審査には事前審査と本審査がありますが、住宅の購入を申し込むタイミングで、住宅ローンの事前審査も申し込みます。

事前審査は住宅ローンを組むにあたり簡単な情報を基に審査します。必要な書類としては次のようなものがあります。

住宅ローン事前審査の必要書類

- 事前審査申込書

- 本人確認書類(マイナンバーカード・健康保険証・運転免許証など)

- 収入証明書類(源泉徴収票・確定申告書・住民税課税決定通知書など)

- 物件の確認書類(物件概要書・間取図・土地公図の写しなど)

- その他金融機関の指定する書類

売買契約

売買契約は、購入の申し込みをして、契約の準備が整い次第即日締結となるのが一般的です。

契約に際しては、購入を希望する中古住宅の重要事項の説明を受けます。

重要事項の説明は宅地建物取引士が行いますが、疑問な点があれば質問し十分に納得した上で契約をしましょう。

契約を締結したあとのキャンセルは、違約金を支払うことになるので注意しなければなりません。

売買契約は売主と買主が売買契約書について確認したあと、お互いが署名・捺印をし、買主は手付金を支払います。

手付金は売買契約時に現金にて支払い、決済時には購入費用に充当されます。

なお売買契約を結ぶ際に、「住宅ローン特約」がつけられているか確認しましょう。

住宅ローン特約は、買主が金融機関から万が一住宅ローンを借りられなかった場合、手付金を没収されることなく無条件で契約を解除できる特約です。売買契約は、住宅ローンの本審査の前に結ばなければならないので、よく確認しておく必要があります。

住宅ローン申し込み

中古住宅の売買契約が締結されたら、住宅ローンの本審査をしていきましょう。

仮審査と異なり必要な書類が多いので、あらかじめ金融機関に確認しておくことが大事です。

主な必要書類には次のようなものがあります。

住宅ローン本審査の必要書類

- 住宅ローン申込書

- 本人家族全員が記載された住民票

- 印鑑証明書

- 印鑑証明書印(実印)

- 本人確認書類(マイナンバーカード・健康保険証・運転免許証など)

- 収入証明資料(源泉徴収票・確定申告書・住民税課税決定通知書など)

- 対象となる物件の詳細資料

- その他金融機関の指定する書類

なお住宅ローンを組む場合には、金融機関から団体信用生命保険への加入を求められることが一般的です。

自身の健康状態も十分注意しながら、不動産会社・金融機関に相談しましょう。

団体信用生命保険とは、住宅ローンの契約者が死亡または高度な障害状態になってしまった場合に、保険金で残りの住宅ローンの支払いを肩代わりしてくれる仕組みの生命保険です。なおフラット35の場合は、団信への加入は必須ではなく、任意となっています。

決済・引き渡し

すべての手続きが終わったら、後は物件の決済と引き渡しです。

一般的に引き渡しは、金融機関の一室に買主・売主・不動産会社・司法書士・金融機関の担当者が一堂に会します。

買主と売主が必要書類を司法書士に提出し、司法書士が書類を確認した時点で金融機関から買主の口座に振り込まれます。

買主は振り込まれた金額から、手付け金や頭金を除いた売買代金の残りの金額を売主に支払います。

また不動産会社に対しては仲介手数料、司法書士に対しては登記費用の支払いを行います。

売主の口座に売買代金がすべて振り込まれたことを確認し、物件のカギなどの引き渡しを行います。

すべての引き渡しが終了したら、「引き渡し完了証」に署名と印鑑を押し中古物件の決済と引き渡しは終わります。

なお手続きが終了後、司法書士が登記所に行き所有権の移転登記を行うことで中古住宅は買主のものとなります。

新築と中古で購入の流れはどう違う?

新築と中古では、契約手続きの進め方やスケジュールが異なります。

ここでは新築と中古の違いに着目してみましょう。

物件の探し方の違い

中古住宅および建売住宅は、どちらもインターネットの情報サイトや不動産会社で希望にマッチした住宅を見つけることができます。

建売と中古の販売方法の大きな違いは、大々的に広告がなされるかどうかということです。

建売住宅は、新聞の折り込み・電車の中吊り・WEBチラシ等で大々的に広告され、人目につきやすいのが特長です。

一方、中古住宅は不動産会社に希望を伝え、条件にマッチした物件を探してもらう形になります。

地域に密着した不動産会社に依頼した場合、思わぬ良い物件を紹介されることも。

新築住宅でも注文住宅の場合は、建売よりも中古に近いかもしれません。

まず不動産会社で土地を探し、プランニングして住宅を建てるという流れになります。

内覧方法の違い

新築住宅の場合は、現地のモデルルームを訪れれば、見学することができます。

未完成の状態で売り出す場合もあり、この場合はモデルルームやパンフレットでイメージすることになります。

一方、中古住宅の場合には、売主がまだ居住している場合もあるので、不動産会社に日程調整をしてもらう必要がありますが、確実に現物を見て判断できます。

諸費用の違い

新築住宅を購入する場合には通常消費税がかかりますが、中古住宅では課税されるケースとされないケースがあります。

具体的には、不動産会社が売主となる買取再販の場合(販売広告の取引形態に「売主」と記載されている場合)には消費税がかかり、個人売主の物件を仲介会社が仲介する場合(販売広告の取引形態が「代理」または「仲介」となっている場合)には消費税はかかりません。

多方、仲介会社が物件の売買を仲介する場合には、仲介手数料がかかります。個人売主の中古物件は仲介会社の仲介を必要としますから、消費税はかかりませんが仲介手数料がかかるのです。

新築住宅はデベロッパーやハウスメーカーが売主となって直接販売するので、消費税はかかりますが、仲介手数料はかかりません。

住宅ローンの違い

フラット35を利用する場合、中古には制約があります。住宅金融支援機構が定めた耐震基準に適合していることが融資の条件となります。

とはいえ、民間の金融機関のローンにはこうした制約はありません。

入居までの期間の違い

一般的に契約から引き渡しまでの期間は、新築のほうが中古よりも長くなります。

もっとも長くかかるのは注文住宅です。まず土地を探し、建築のプランニングをし、新築工事を経て入居となります。

また土地の購入資金に融資を利用する場合には、住む前に土地部分のローンの支払いが始まることも考慮する必要があります。

建売住宅の場合、未完成かすでに完成しているかでスケジュールが変わってきます。未完成の場合は完成を待たねばなりません。

中古住宅の場合、建物は既存です。引き渡し日程は売主と買主の状況に応じて決定されます。新築住宅に比べれば交渉・相談ができるので融通が効きやすいといえるでしょう。

マンションと戸建てで購入の流れはどう違う?

中古住宅と中古マンションの購入の流れは、新築住宅と比較した場合とそれほどの差はありません。

異なる点は、中古マンションは専有部分のほかにエントランスやエレベーター・廊下などの共有部分があることです。

そのため物件の内覧時には、共有部分や敷地の清掃が行き届いているかどうかチェックすることが必要です。

またマンションの「管理規約」や「長期修繕計画書」をよく読むこと、および修繕積立金がきちんと集められているかどうかも確認しておくことが大切です。

おわりに

住宅購入は契約手続きやローン申込など、流れが煩雑です。

中古住宅の場合、リフォームやリノベーションをセットでご検討の方も多いことと思いますが、その場合はプランニングや工事の手間がさらに掛かってきます。

ひとつの窓口で物件探しからリノベーションまで完結できる「ワンストップリノベーション」の会社が便利です。

住宅リノベーションのひかリノベでは、物件探しからリノベーションの設計・施工、資金計画までワンストップでお住まいづくりをサポートいたします。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

最大100万円補助!こどもみらい住宅支援事業の概要・注意点まとめ 2021年度の補正予算で、新たな補助金制度「こどもみらい住宅支援事業」が創設されました。子育て世帯や若者夫婦世帯が建築・購入する省エネ性能の高い新築住宅に最大100万円、省エネリフォームは最大60万円が補助されます。 […]

最大100万円補助!こどもみらい住宅支援事業の概要・注意点まとめ 2021年度の補正予算で、新たな補助金制度「こどもみらい住宅支援事業」が創設されました。子育て世帯や若者夫婦世帯が建築・購入する省エネ性能の高い新築住宅に最大100万円、省エネリフォームは最大60万円が補助されます。 […] 住宅ローンの団体信用生命保険には三大疾病保障もつけるべき? 長期に渡り返済が続く住宅ローンは、返済中に病気などで働けなくなる(収入がなくなる)リスクがつきものです。

融資を受ける際に加入する団体信用生命保険(以下、団信)で保険金が支払われるのは「死亡」か「高度障害状態」だけで […]

住宅ローンの団体信用生命保険には三大疾病保障もつけるべき? 長期に渡り返済が続く住宅ローンは、返済中に病気などで働けなくなる(収入がなくなる)リスクがつきものです。

融資を受ける際に加入する団体信用生命保険(以下、団信)で保険金が支払われるのは「死亡」か「高度障害状態」だけで […] 住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […]

住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […] 【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]