マイホームを購入するとき、新築にするか、中古住宅をリノベーションするか、迷っている方も多いのでは?

新築、リノベーション、どちらにもメリットがあれば、デメリットもあります。

こちらがベスト、と言い切ることは難しいですが、メリット・デメリットをきちんと理解すれば、今の自分にはどちらがベターかを判断することはできます。

新築とリノベーション、それぞれの特徴をご説明しましょう。

目次

新築のメリット・デメリット

まず、新築の特徴から見ていきましょう。

新築のメリット

新築住宅は、最新の基準に従って設計、施工されるため、耐震性や断熱性の面では中古住宅より優れています。

現行の耐震基準(新耐震基準)は、一定の安全性が確認されているため、建築基準法に沿っている新築なら耐震性を気にする必要はないでしょう。

断熱性は義務化されているわけではありませんが、サッシなどの性能は大きく向上しているので、昔の住宅に比べれば省エネで快適になっています。

また、注文住宅であればプランや外観のデザイン、設備機器など、家づくりの自由度が高く、あなたのこだわりを反映させやすいのも、新築のメリット。耐震等級2以上や、超高断熱住宅など、基準以上の性能を持つ家が欲しいときも、新築のほうがつくりやすいです。

他方、建売住宅の場合は完成品を購入するため、こだわりを反映することは難しくなります。

新築のデメリット

一方、できあがるまでは住宅の全体像がつかみにくいのが、新築の最も難しい部分。

モデルハウスやCGなど、ある程度事前に体感できるような手段はありますが、実際に住んでみないと実感できないことはたくさんあります。

間取りも素材も設備も全て希望通りになったのに、どうも住みにくいと感じられる家になってしまうこともあるのです。

あまりに住み心地や使い勝手が悪ければ、リフォームも検討すべきですが、そうなると住宅ローンの返済を続けながら、リフォームの資金も調達しなくてはなりません。

リフォームローンを組めば、金利の負担も住宅ローンとリフォームローンの二重ローンになってしまいます。

リノベーションのメリット・デメリット

続いて、中古住宅を購入してリノベーションする場合を考えてみましょう。

リノベーションのメリット

中古住宅は、新築に比べ価格が安いのが、リノベーションを選ぶ最大のメリットです。

立地条件のいい物件は、新築だと手が届かない価格が設定されていることも。売りに出される土地も少ないので、新築と立地条件、両方の希望を叶えるのはかなり困難。

一方、中古なら、好立地の物件でも、お手頃な価格で購入できます。広さも同様で、同等の予算でも、新築よりも広い住まいが選べるはず。

単に価格が安い、というよりも、予算内での立地の選択肢が広がるというべきでしょう。

リノベーションすることを前提にすれば、中古住宅でも間取りやインテリアを、自分の好みに合わせて変えることができます。

工期も新築よりは短いことが多いので、工事中の住居費(賃貸の家賃など)の負担も少なくて済むでしょう。

リノベーションのデメリット

中古住宅は、建物の構造などによってはリノベーションが制限される可能性があります。

壁構造のRC造のマンションや、木造一戸建てでもツーバイフォーは、壁が躯体をつくっているため撤去できず、それ以外の構造でも構造上重要な耐力壁は撤去が困難。

希望通りに間取りが変更できない可能性があるのは、リノベーションのデメリットと言えます。

築年数が経過していると、旧耐震基準で建てられていてそもそも耐震性が低い、あるいは老朽化によって耐震性が低下している恐れもあります。

断熱性も圧倒的に低く、最新の住宅並みの性能にしたければ、かなり大規模な工事が必要になります。間取りと同様、つくり方の問題で、性能アップには限度があるケースもしばしばです。

リノベーションのベースとなる中古住宅を選ぶ際は、専門家によるインスペクション(住宅診断)などを活用し、耐震性や劣化の程度を把握することをおすすめします。

新築とリノベーションをコスト面で比較

新築とリノベーションでは、かかるお金の内訳にも大きな違いがあり、トータルでの費用の差につながっています。それぞれ、どんなことにどれぐらいの費用が必要なのかを見てみましょう。

ローンの違い

新築住宅の購入、または中古住宅を購入してリノベーション、いずれの場合でも住宅ローンが利用できます。

リノベーションの場合は、リノベーションにかかる費用についてはリフォームローンを利用することも可能です。リフォームローンは、借入額によっては担保が不要、審査が通りやすい、などのメリットがありますが、借入額の上限が低い、返済期間が短期間、金利が2~5%と高め(通常の住宅ローンは1%前後)といったデメリットもあります。

物件価格の違い

住宅金融支援機構「2019年度 フラット35利用者調査」によると、新築住宅の建設費または購入金額の全国平均は、注文住宅3452.4万円、建売住宅3494.3万円、マンション4521.0万円となっています。

一戸建ての場合は、相続等で土地を既に所有している場合を除いて、土地の代金も必要です。

リノベーションの場合、リノベーションする住宅の構造や築年数、工事の規模によってかかる費用は大きく変わります。部分的な改修や、設備機器の交換のみであれば200~300万円程度。一戸建てで耐震改修や断熱改修を伴うフルリノベーションだと1000万円以上かかる事例もあります。

ある程度希望が固まっているなら、リフォーム会社から見積もりを取ってみるのも参考になるでしょう。

諸費用・税金の違い

新築住宅の購入時には、工事費や土地代金以外の諸費用として、土地の仲介手数料、確認申請の手続き費用、地盤改良の費用、登記費用などが掛かります。新たに土地を取得した場合は、上下水道設置負担金も必要になります。

中古住宅を購入してリノベーションする場合の諸費用としては、仲介手数料や売買契約締結時の印紙税(新築でも建売やマンションを購入する場合は必要)、登記費用などが挙げられます。

新築とリノベーションで大きく変わるのは、固定資産税。

新築住宅に課される固定資産税は、評価額(建物は建設費の7割程度、土地は国税庁が定めた路線価から算出)の1.4%となります。

評価額は3年ごとに見直され、法定耐用年数(木造は23年、RC造は47年)を超えるとゼロになります。といっても、固定資産税がゼロになるわけではなく、新築時の評価額の20%が下限となります。

リノベーションによって評価額が変わることも。床面積が増える増築、木造3階建てなど、確認申請が必要なリノベーションは、評価額が上がる可能性があります。一方、内装、設備機器の交換など、一般的なリフォームなら、ほとんど影響はありません。

なお、新築・リノベーションのいずれも、減額措置があります。

新築の場合、戸建ては築3年間、マンションは築5年間、課税額は1/2(半額)に。長期優良住宅に認定されると、さらに2年間、減額期間が延長されます。

リノベーションの場合、一定の要件を満たせば、翌年の固定資産税が1/3~2/3に。軽減額は工事内容ごとに変わります(省エネ、バリアフリー、耐震改修など)。

新築とリノベーション、どっちがいい?

それでは、新築がベターなケース、リノベーションをおすすめしたいケースを具体的に考えてみましょう。

新築向きのケース

新築が選択肢となりうるのは、予算に余裕があり、希望のエリアに理想の家を購入できる方です。

中古住宅の物件選びでは重要な「建物の状態」をチェックする手間も省け、後で追加の工事費用が発生するリスクも避けられます。

プランやデザインも、リノベーションよりも自由につくり込むことができます。

将来を考えたときも、新築のほうが資産価値をより高く維持できる期間が長いので、子どもに家を引き継ぎたい、資産を残したいとお考えの方は、新築がベターな選択肢かもしれません。

リノベーション向きのケース

立地を重視するなら、新築よりも中古住宅+リノベーションのほうが物件の選択肢も多く、コストも抑えやすいでしょう。

都心部や住宅地として人気の高いエリアに住まいを構えたいなら、高額で物件数の少ない新築よりも、さまざまな物件が選択できる中古住宅をリノベーションするのが、希望通りの住まいを手に入れやすいといえます。

費用の観点から見れば、新築の費用と比較して70~80%の費用で済むのなら、中古住宅+リノベーションを選ぶメリットが大きくなります。

建物の状態が良く、耐震補強や劣化の補修の必要がなければ、リノベーション費用もかなり抑えられます。物件の状態や条件をよく検討すれば、お得にマイホームを取得できることでしょう。

新築をプチリノベという選択肢も

新築住宅には、工務店やハウスメーカーに依頼してつくってもらう注文住宅と、できあがったものを販売する建売住宅(分譲)の2つがあります。

建売住宅は、分譲マンションと同様、万人向けの間取りやデザイン、設備機器が採用されています。せっかく新築を買ったのに、いざ住んでみると、今一つ使い勝手が悪い、と感じられることもあるでしょう。

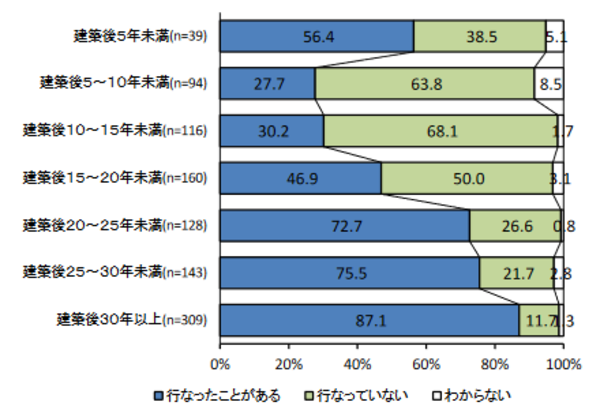

(一社)住宅リフォーム推進協議会の調査では、新築から5年未満でリフォームを実施した人の割合は5割を超えています。

住宅築後年数別過去のリフォーム実績の有無の図

出典:(一社)住宅リフォーム推進協議会「住宅リフォーム潜在需要者の意識と行動に関する報告書 第11回 調査報告書」

(http://www.j-reform.com/publish/pdf/internet-H30-houkoku.pdf)

同報告書では、築年帯別のリフォーム内容についても調査結果が示されており、築古物件では老朽化した設備の交換などが多いのに対し、築浅ではライフスタイルやライフステージに合わせたリフォームが多くなっています。この結果もまた、新築住宅の思わぬ落とし穴を示しているといえるでしょう。

とくに建売住宅は、(建築した会社ではなく)不動産会社が販売していることが多いです。

不動産会社は「不動産取引」には詳しいですが、建築や設備機器の知識が豊富だとは限りません。

住宅ローンの返済が始まったばかりのタイミングでさらにリフォームとなると、費用の負担は非常に重くなります。

自己資金に余裕はないけれど、リフォームローンは月々の返済額も金利も高い……。不満を抱えたまま生活している方もいらっしゃるのではないでしょうか。

これから新築住宅の購入を検討している方に、ぜひ一度考えていただきたいのが「新築を部分リノベーションする」という選択肢です。

住宅購入とあわせてリノベーションを行うことで、リノベーション費用も住宅ローンに組み込むことができます。住宅ローンは金利も低く、返済期間も長いので、リフォームローンで費用をまかなうよりもはるかにお得。住宅ローンを組めるのは、購入時以外にはありませんから、このタイミングを逃す手はありません。

ひかリノベでは、新築住宅のリノベーションという新しい住宅購入スタイルもサポートいたします。内装や外装、水まわり設備はもちろん、カーポートやテラスなどのエクステリア、太陽光発電まで、さまざまなリフォーム・リノベーションに対応。物件選びや資金計画も、中古住宅のリノベと同様、一人ひとりに合ったご提案をいたします。

中古住宅はもちろん、やっぱり新築がほしい、とお思いの方も「リノベーション」の可能性を頭に入れておくと、理想の住まいがより身近なものになるかもしれませんね。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

インスペクションは中古住宅の「健康診断」 中古住宅を探している方なら、一度は「インスペクション」という言葉を聞いたことがあるのではないでしょうか?ここ数年、インスペクションを導入する不動産事業者やリフォーム会社は増加しており、目にする、耳にする機会は増えていま […]

インスペクションは中古住宅の「健康診断」 中古住宅を探している方なら、一度は「インスペクション」という言葉を聞いたことがあるのではないでしょうか?ここ数年、インスペクションを導入する不動産事業者やリフォーム会社は増加しており、目にする、耳にする機会は増えていま […] 耐震補強で木造戸建て住宅の安全・安心を守る 地震の怖さは、いつ、どこで起こるか予測できないところにあります。あなたやご家族の身の安全を守るためにも、日頃から備えておくことが大切です。

住まいも、事前の対策が重要。倒壊すれば命に係わりますし、助かってもその後の生 […]

耐震補強で木造戸建て住宅の安全・安心を守る 地震の怖さは、いつ、どこで起こるか予測できないところにあります。あなたやご家族の身の安全を守るためにも、日頃から備えておくことが大切です。

住まいも、事前の対策が重要。倒壊すれば命に係わりますし、助かってもその後の生 […] 戸建てのフルリフォーム(フルリノベーション)費用はいくら? 建て替えとどっちがいい? 戸建てのフルリフォーム(フルリノベーション)を検討している方の中には、リフォーム費用はどのくらいかかるのか?いっそ建て替えのほうが安いのでは?それぞれのメリット・デメリットは?とお悩みの人も多いのではないでしょうか。リ […]

戸建てのフルリフォーム(フルリノベーション)費用はいくら? 建て替えとどっちがいい? 戸建てのフルリフォーム(フルリノベーション)を検討している方の中には、リフォーム費用はどのくらいかかるのか?いっそ建て替えのほうが安いのでは?それぞれのメリット・デメリットは?とお悩みの人も多いのではないでしょうか。リ […] リノベーション向き中古戸建ての選び方 一戸建ては、マンションに比べてリノベの自由度が高く、楽しみも膨らみますが、戸建てならどの物件でも自由にリノベできる、というわけではありません。 […]

リノベーション向き中古戸建ての選び方 一戸建ては、マンションに比べてリノベの自由度が高く、楽しみも膨らみますが、戸建てならどの物件でも自由にリノベできる、というわけではありません。 […]