「自分の年収では、一体どのくらいの価格のマンションを購入できるのだろうか」という疑問をお持ちの方はいませんか? 購入できる・してもいいマンションを判断する基準のひとつに、年収からみた適正価格という考え方があります。

この記事では、住宅ローンの審査基準と、購入に伴う諸費用の目安金額から、年収別の「購入していいマンション価格」を算出。年収300万円/400万円/500万円……と年収帯ごとに一覧表にまとめました。

マンション購入で失敗しないためには、無理せず購入できる金額を知ることです。物件を探し始める前に、まずは年収に応じた適正な購入予算を把握しましょう。

目次

適正なマンション価格の考え方

マンション購入時に多くの人が利用する住宅ローン。その審査では、「返済負担率」が重視されています。

返済負担率(返済比率)とは、年収に占める返済額の割合のこと。

1年間のローンの支払額が、年収の何割にあたるか計算します。

この返済負担率をもとにして、融資希望額が妥当かどうか判断されます。

さらに、マンションをはじめとする住宅の購入時には、仲介手数料などの諸費用が追加でかかります。これら諸費用が何にいくらかかるかも考慮しながら、現実的に購入可能なマンション価格をシミュレーションする必要があるでしょう。

借入可能額と返済負担率

金融機関側からすると「融資可能額」、つまりは契約者から見れば「借入可能額」ということになりますが、この借入可能額は返済負担率をもとにして算出されます。

多くの金融機関では、返済負担率を35%まで(年収400万円未満の場合は30%まで)を審査の合格基準としています。

※主要都市銀行や住宅金融支援機構(フラット35)の基準です。中には25%を審査基準としている厳しい金融機関もあります。

返済負担率を決める年間の返済額には、月々支払う利息も含まれています。ローン審査時点では、融資実行時点の金利が未定のため、仮として3.5~4.0%の金利で計算されます。

※これも主要都市銀行の基準です。金融機関によって審査金利は異なります。たとえばフラット35では、審査時点での実効金利で審査されます。

頭金と諸費用

マンションを購入する上で、頭金や諸費用についても考えるべきでしょう。

頭金とは、マンション購入費用の一部を、自分の貯蓄や親からの贈与など、手持ちの現金(自己資金)で支払うこと。頭金として入れる金額は特に決まっておらず、頭金なしでフルローンを組める金融機関も増えています。

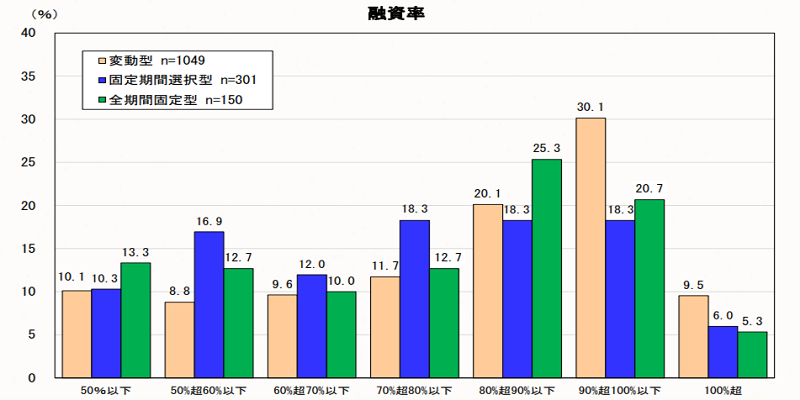

とはいえ、実際にマンションを購入した人の実態を見てみると、マンション価格の1割前後を頭金として準備した人が多数を占めます。これはちょうど中古マンション購入の諸費用を合計した金額と同じくらいです。

中古マンション購入時の諸費用には、不動産仲介手数料、各種税金、登記費用などがかかります。これらをトータルすると、物件価格の1割弱となります。

(新築マンションでは不動産会社に支払う仲介手数料が不要な分、もっと割合は低くなります)

融資率(出典:住宅金融支援機構「住宅ローン利用者の実態調査」)

年収別・購入していいマンション価格一覧表

実際のところ、年収に対して「購入していいマンションの価格」はいくらになるのでしょうか。年収帯別に試算した金額を、以下の表にまとめました。

ご自身の年収に最も近い金額の欄をチェックしてみてください。

下表「借入可能額(元金)」は、年収に対しいくらまで融資が認められるかをシミュレーションしたものです。一般的な金融機関の審査基準に従い、返済負担率35%(年収400万円未満では30%)・審査金利4.0%・返済期間35年・ボーナス払いなしという条件で計算しました。

同「諸費用」は、この借入可能額(元金)を「購入していいマンション価格の目安」とした場合、仲介手数料等の諸費用はいかほどになるかをシミュレーションしたものです。マンション価格の10%で計算しました。

諸費用を頭金とする場合は、物件代金のほかに現金がこれだけ必要になると心づもりをしていただければ良いでしょう。

諸費用も全額ローンで借りる予定の方は、「借入可能額(元金)から諸費用を差し引いた金額」が適正な物件価格の目安となります。たとえば年収500万円で、諸費用もローンに組み込む場合、購入していいマンション価格の目安は3,293万円-329万円=2,964万円となります。

| 年収 | 借入可能額(元金) =購入価格の目安 |

諸費用 =頭金 |

| 300万円 | 1,693万円 | 169万円 |

| 400万円 | 2,634万円 | 263万円 |

| 500万円 | 3,293万円 | 329万円 |

| 600万円 | 3,952万円 | 395万円 |

| 700万円 | 4,611万円 | 461万円 |

| 800万円 | 5,269万円 | 527万円 |

| 900万円 | 5,928万円 | 593万円 |

| 1,000万円 | 6,587万円 | 659万円 |

| 1,100万円 | 7,245万円 | 725万円 |

| 1,200万円 | 7,904万円 | 790万円 |

マンション購入者の実態~年収と価格の平均値は?

では、実際にマンションを購入した人の年収や、購入したマンションの平均価格はいかほどなのでしょうか?

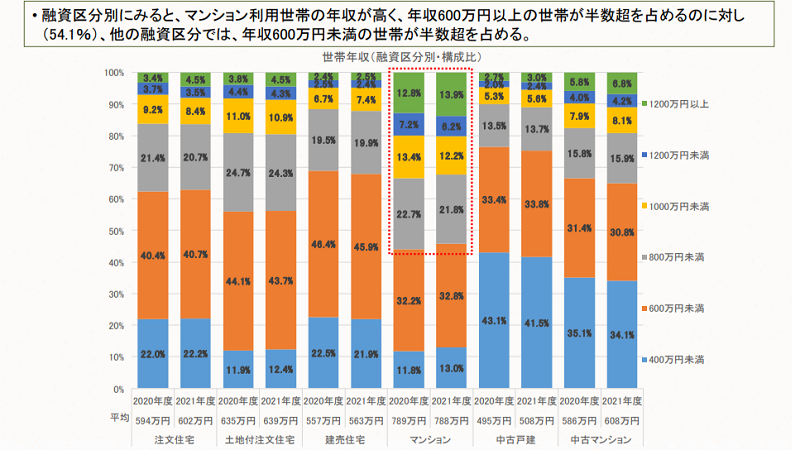

住宅支援機構「フラット35利用者調査(2021年)」によると、実際に住宅を購入した人の年収で最も多いのが、400万~600万円です。次いで400万円未満、600万円~800万円という順です。

新築マンションに限定すると、年収600万円以上が過半数を占める結果になります。一方中古マンションに限定すると、年収600万円未満が全体の約65%を占める結果に。ここから新築マンションの価格高騰が影響していることが分かります。

世帯年収(出典:住宅支援機構「フラット35利用者調査(2021年)」)

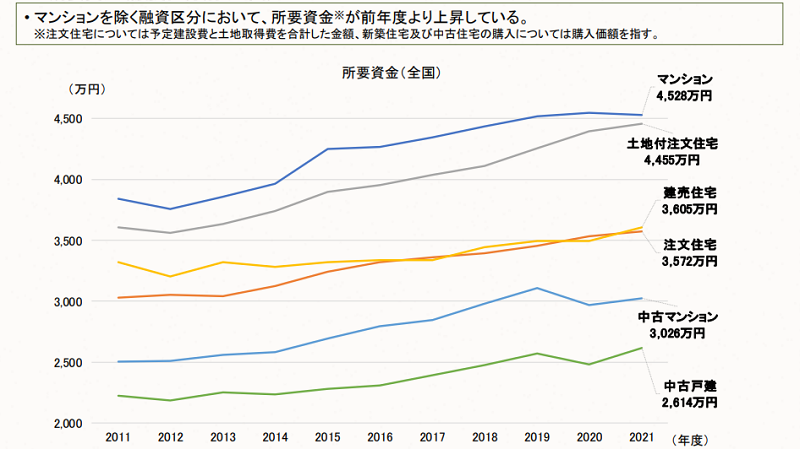

マンションの購入価格は、首都圏平均で、新築が4,913万円、中古が3,295万円です。

物件価格(出典:住宅支援機構「フラット35利用者調査(2021年)」)

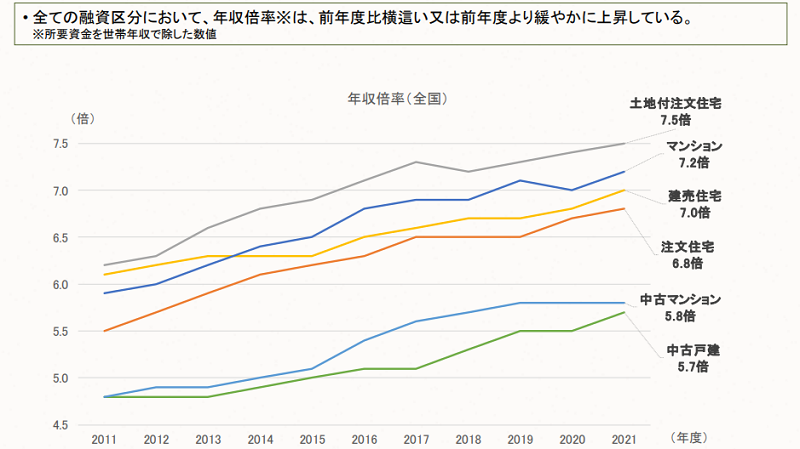

年収に対して何倍の価格の物件を購入したかを示す「年収倍率」は、新築の首都圏平均で7.6倍、中古で6.1倍となっています。

年収倍率(出典:住宅支援機構「フラット35利用者調査(2021年)」)

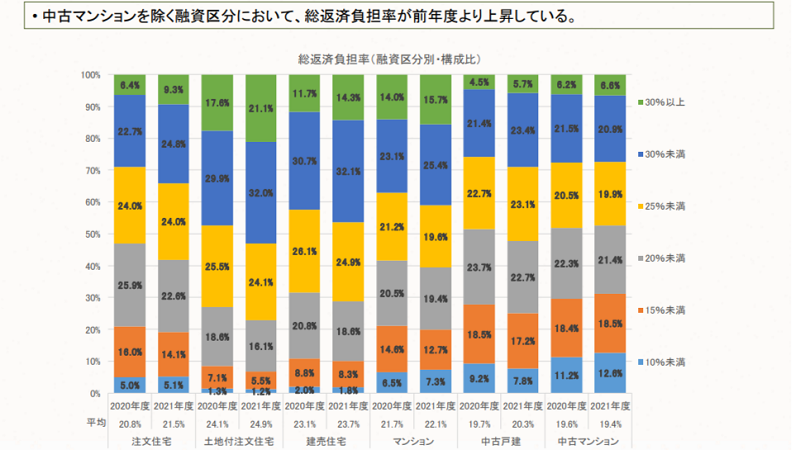

返済負担率は、実行金利でみると、新築マンションで25~30%が最も多く、中古マンションでは15~20%が最多です。年毎の推移を見ると、全体的に返済負担率は上昇傾向にあることが解ります。

返済負担率(出典:住宅支援機構「フラット35利用者調査(2021年)」)

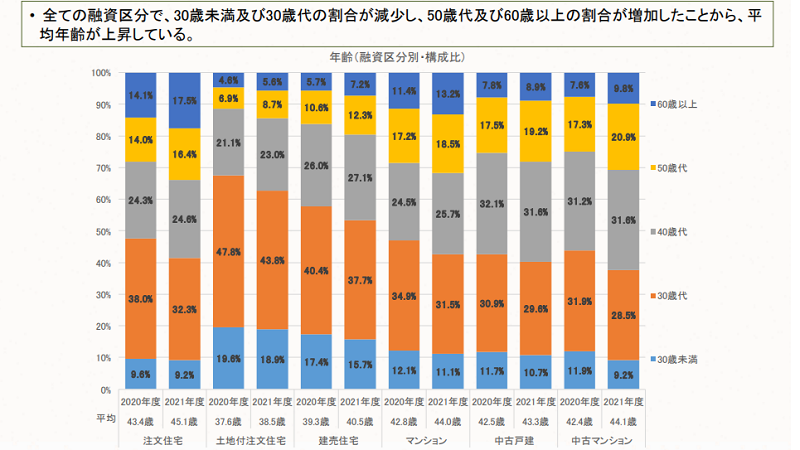

購入時の平均年齢は30代・40代がボリュームゾーンです。新築マンションに限定すると30歳代が最多ですが、中古マンションでは40代の方が多くなっています。

年齢(出典:住宅支援機構「フラット35利用者調査(2021年)」)

マンション購入にまつわる疑問Q&A

自分の年収ではいくらのマンションが適正なのか、いくらまでローンを借りて大丈夫か、無理のない資金計画について、当社でも様々な疑問や質問がお客様から寄せられてきました。ここでは、マンション購入に関するよくある疑問にお答えしていきます。

年収の5倍が目安って聞いたけど?

たしかに、かつては「年収の5倍」が購入する住宅価格の目安といわれていました。

しかしこれは実行金利が5%を超えていたバブル時代の常識。現在の金利は、1~2%台で推移しています。また昇給や退職金が期待できていた契約者の収入状況や物価の上昇率なども、当時とは大きく状況が変わってきています。そのため、現在では「年収の5倍が目安」とひと口には言い切れません。

ほかに目安のひとつとしてよく挙げられるのは、「返済負担率20~25%」です。

ただしここで気を付けたいのは、金利をいくらで計算しているかということ。多くの場合は現時点の実効金利にならって1%台で計算しているのではないでしょうか。

しかし、実効金利は絶えず変化するものです。そのため金融機関の審査金利は3.5~4.0%と、金利の上振れリスクを見込んであらかじめ高めに設定されています。

仮に金利1.4%として、返済負担率25%で計算すると、年収500万円の場合の目安は3,457万円、年収600万円では4,148万円、年収700万円では4,840万円と、前述の表よりも緩い結果となります。

年収倍率や実効金利をもとにした試算は簡易にできるメリットがありますが、より実際的なのは、やはり金融機関の審査基準にしたがった試算ではないでしょうか。手軽に目安金額を知りたい方は、ぜひ前述の目安表をご覧ください。

頭金ゼロでマンションは買える?

前述のように、頭金ゼロでフルローンが組める金融機関が増えつつあります。しかし実態としては、最低でも諸費用分は現金で準備する人が多いようです。

諸費用もローンでまかなうということは、その分マンション購入にあてられる金額が減るということ。頭金ゼロでマンションを購入したいと考えている方は、どうぞこの点にご注意ください。

中古マンションは資産性が低い?

中古マンションは資産性が低いから、将来売ることを考えたら新築マンションを買った方がいいのでは? と考える人がいるかもしれません。

しかし実際のところ、中古マションの方が新築よりも資産性は安定しています。

マンションの建物価格は、新築時が最高値で、築年数の経過とともに下落していき、築20年を超えると底値になります。そこから先の変動は緩やかになるため、築20年以上の中古マンションを購入すれば、購入時の価格に近い金額で売却できる可能性が高いという訳です。

そもそも購入したマンションがその後売却できるかどうかは、立地や管理状態など、物件の条件によって変わります。広尾ガーデンヒルズや三田綱町パークマンション、ドムス南麻布、秀和レジデンスシリーズなどのいわゆる「ヴィンテージマンション」は、築年数が経っていても人気で、高い価格で取引されています。

新築だから、築浅だから価値が高いということではなく、さまざまな条件を吟味して、価値あるマンションを選ぶことが大切です。

まとめ

本稿では、年収にたいするマンションの適正価格について解説してきました。

「いくらのマンションが適正か」を考える際、ポイントになるのは返済負担率。多くの金融機関では、審査金利3.5%~4.0%として、返済負担率35%(年収400万円未満の場合は30%)をひとつの基準として融資するかどうかの判断を行っています。ここから購入できるマンション価格の目安を試算することが可能です。

しかしさらに一歩進んで「私にとって本当に適したマンション価格」を検討するときは、金利の推移や自己資金の有無、ライフプランを総合的に考える必要があります。同じ年収の人でも、ライフプランや住まいにたいする価値観に応じて適正と感じる金額は異なるためです。

マンション購入を失敗しないためには、事前の資金計画はとても重要。ひかリノベでは、マンション探しや住まいのリノベーションはもちろんのこと、資金計画までトータルでサポートしています。住宅ローンや資金計画、家計などお金に関する不安なことがありましたら、ぜひひかりリノベまでご相談ください。

現在、ひかリノベのサービスや施工事例をまとめた資料を無料配布しております。ご興味のある方は、下記バナーより無料でダウンロード可能です(※郵送も承っております。ご希望の方は申込フォームにて郵送をお選びください)

おすすめの関連記事

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […] 【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […] 住宅ローン控除、初年度は確定申告が必要です~必要書類と手続きの流れを解説! 住宅ローンを利用してマイホームを購入した人が、一定の条件のもとで所得税や住民税の還付が受けられる「住宅ローン控除(住宅ローン減税)」。住宅ローン控除による還付を受けるためには、住宅を購入した初年度は、確定申告をおこなう […]

住宅ローン控除、初年度は確定申告が必要です~必要書類と手続きの流れを解説! 住宅ローンを利用してマイホームを購入した人が、一定の条件のもとで所得税や住民税の還付が受けられる「住宅ローン控除(住宅ローン減税)」。住宅ローン控除による還付を受けるためには、住宅を購入した初年度は、確定申告をおこなう […] 年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […]

年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […]