中古マンションを購入する際、たいていの場合、不動産会社や金融機関から火災保険の加入をすすめられます。でも、「保険料も安くないし、こんなにいろいろ補償が必要なの?」と契約に悩まれている方も多いのではないでしょうか?

「万が一、災害にあったときに備える」といっても、実際いくら補償してもらえるの?

地震保険や個人賠償保険といったオプションは必要?保険会社はどう選んだらいい?…実際に火災保険に入るかどうか・どの会社の保険に入ろうかと考えだすと、そんな疑問が次々と浮かんできますよね。

今回は『中古マンション購入者の火災保険選び』について解説します。

火災保険や特約で補償される範囲、被害にあったときに下りる保険金額の決め方、保険料の目安と節約のコツといった、契約前に押さえておきたいポイントが分かります。

目次

住まいの「もしも」に備える火災保険

中古マンションを購入すると、不動産会社や銀行から火災保険の加入をすすめられます。住宅ローンの融資条件になっている場合も多いですね。

「住宅ローンの返済もラクじゃないのに、さらに保険料も支払わなくちゃいけないの?」という方もいらっしゃるかもしれません。

でも、せっかく買ったマンションがもし火事や地震でメチャクチャになってしまったら?

そんなとき、修理や買い換えの費用を補償してくれるのが火災保険です。

火災保険は加入すれば全ての災害に対応できる「ゼロか100か」という保険ではありません。対象となる災害や、補償の範囲を選べるようになっています。

具体的には、ベースとなる火災保険があり、そこに特約でオプションを追加していきます。

まずは、火災保険で補償されるケースはどこまでかを確認していきましょう。

Case1.火災

「火災保険」という名前のとおり、基本となる補償です。

自分の部屋で火事を出してしまった場合に加え、他の住宅から飛び火・延焼した場合や、破裂・爆発(ガス爆発など)もカバーします。

さらに、消火のために部屋が水浸しになってしまった等の二次的被害にも対応します。

ただし、地震による火災はフォローされません。地震火災への備えは、Case2でお話する地震保険をセットしましょう。

また、補償の範囲は自分の部屋(専有部分)に限られます。共用部分の損害は、マンションの管理組合の範疇です。

共用部分の保険の加入状況は、管理組合に確認してもらえますから、購入前に必ず聞いておくようにしましょう。

室内の家具・家電の補償は、「家財」のオプションを付ける必要があります。「家財」はインテリアや衣服・本なども対象となります。

| 保険の種類 | 補償範囲 |

| 建物 | 壁・床・天井 畳・襖などの建具 壁に作り付けの棚・クローゼット・押入れ 浴槽・システムキッチン・エアコンなど建物に取り付けた設備 |

| 家財 | 家具・家電 インテリア・装飾 本・衣服・雑貨 |

Case2.地震

地震による被害は、地震保険をセットして対応しましょう。地震が原因の火災も、地震保険の範疇です。

とはいえ、地震保険で補償される範囲は、火災保険と同様、自分の住宅(専有部分)のみ。

大地震でマンションそのものが倒壊したという場合は、建て替えや大規模修繕の費用が補償されるわけではありません。

しかし、実際に住めないくらいの被害を建物全体が受けた場合、建て替えを待たずに新しい家に移り住もうと考える人の方が多いのではないでしょうか。

そんな場合も地震保険に入っていれば、保険金を引っ越し費用に充てられます。もし住宅ローンが残っていれば、その支払いに充てることもできますね。

さらに、家財のオプションも付けておけば、たとえば「建物は無事だけれど、家具・家電が倒れて壊れてしまった」というようなときに保険金が下ります。

新耐震のマンションでは、震度5強までは建物はほとんどダメージを受けません。しかし、「タンスが倒れてテレビが壊れた」「食器が割れた」ということは充分にあり得ます。そんなとき、買い換え費用が下りるのはとても助かりますよね。

なお、地震保険は火災とセットの商品です。「火災はいらないけど、地震保険だけ入りたい」ということは原則できません。

Case3.その他の災害・損害

その他、風災(台風被害)や水災(洪水・浸水)、雪災(雪の重さや落下、雪崩による被害)、水濡れ、個人賠償責任保険といったオプションがセットできます。

選べるオプションの種類は保険会社によって異なりますから、各社のパンフレットやHPを確認してください。

必要なオプションは、立地や部屋の条件によって変わってきます。

部屋位置も考慮しながら大雨による浸水に備えて『水災』をご検討されるというのも良いかと思います。

『水濡れ』は、災害ではないけれど給排水管のトラブルによる水漏れ事故を補償する保険です。自分の部屋で事故が起きた場合だけでなく、たとえば階上の部屋から水漏れしたというような場合も補償の対象となります。とくに築古のマンションでは、ぜひ入っておきたい保険です。

ただし、「うっかりお風呂の水を止め忘れて漏水し、階下の人の家具をダメしてしまった」というような、個人の過失による場合は対象となりません。この場合は、『個人賠償責任保険』の範疇となります。

『個人賠償責任』は、自分の過失で損害を与えてしまった場合に広く適用される補償です。住まいに関係ない被害、たとえば「自転車で走行中、歩行者にぶつかってケガをさせてしまった」というような場合にも適用されます(ただし、自動車の事故は別です)しかも、加入者本人だけでなく、同居の家族にも適用されます。この機会に入っておくと便利な保険です。

| 火災 | 地震 | 水災 | 風災 | 水濡れ | 盗難 | 個人賠償 | |

| 建物 | 〇 | 〇 | × | × | 〇 | × | 〇 |

| 家財 | 〇 | 〇 | × | × | 〇 | 〇 |

火災保険で補償される金額

たとえば物件の価値は本当は3,000万円なのに、1億円の損害だといって余計に保険金をもらおうというような人が出てくると、保険会社は首が回らなくなってしまいます。そこで、火災保険に加入する際は「保険金額はいくらまで」とあらかじめ決めておくことになっています。

建物・家財の評価額

前提として、建物や家財の「実際の価値」以上の保険金は下りません。ですから、まずはその価値を確定させる必要があります。

建物の評価額は、「同等の部屋を新しく買うといくらになるか」という基準で算定されるのが一般的です(新価方式)。

マンションの場合、補償の対象となるのは専有部分のみ。では、専有部分と共用部分の境界はどこなのでしょう?

その測り方は、住戸のワクとなる構造体(コンクリートスラブ)の中心から専有部分とみなす壁芯基準と、スラブの内側のみ専有部分とみなす上塗基準(内法基準)と、2つの方法があります。

自分のマンションがどちらを採用しているかは、管理組合に確認すればわかります。現在、主流となっているのは上塗基準です。

壁芯基準か上塗基準か、どちらかの方法で専有部分の面積を測ったら、その面積に応じて評価額が算定されます(新築費単価法)

㎡あたりの単価は保険会社によって異なりますが、建物の構造と地域によってだいたいの目安が決まっています。マンションはM構造(マンション構造)に分類され保険料は安くなります。都内の場合、単価は13.5万円前後。ただし、マンションのグレードによって±30%程度の調整幅があります。

あるいは、新築時の分譲価格がわかれば、それをもとに評価額を算定する方法もあります。新築時の分譲価格のうち建物の価格のみを取り出して、そこに物価変動を反映します(年次別指数法)

評価額の見積もりは、各保険会社のHPや、価格.comでもシミュレーションできます。

家財の評価額は、家具・家電のグレードによって価格に大きな差があるので、自分で算定します。具体的には、それぞれの購入価格を合計して保険会社に申請することになります。

このとき、30万円以上の高価な貴金属・美術品・楽器などは個別に申告しなくてはいけません。

あるいは、購入金額がはっきりしないとか、計算するのが面倒という場合は、保険会社が部屋の広さや家族構成・年齢などからおおよその金額を概算することもできます(簡易評価)

簡易評価の評価基準は保険会社によって異なります。そのため、同じ条件でも会社によって評価額が大きく変わることもあり得るのです。ですから、家財の評価額は面倒でも自分で計算することをオススメします。

保険金額の設定

上でもとめた評価額をもとに、保険金額を設定します。

評価額以上の金額を設定しても、超過保険といって超えた分は支払われません。

反対に、評価額より少ない分には自由です。しかし、保険金額が少ないと万一のときに充分な補償を受けられないおそれがあります。やはり評価額いっぱいに設定しておく方が安心です。

ここで注意しなければならないのは、地震保険の保険金額です。

地震保険は、建物・家財とも火災保険の保険金額の30%から50%までしか掛けることができません。

また、個人賠償責任保険は評価額に関係なく、保険金額を自由に設定できます。

交通事故訴訟の賠償金額から考えると、1億円程度が目安になります。

実際に受け取る金額

保険金額は、被害にあったとき受け取る保険金の上限です。実際には、発生した損害の分だけ受け取るかたちになります(実損払い)

たとえば、「火事で燃えた壁紙を張り替えるために10万円かかる」という場合は、10万円が下りるということです。

床面積の80%以上が焼失・損壊した、あるいは実損額が評価額の80%を超えた場合は全損とみなされ、保険金額の全額が下ります。

ただし、地震保険は修理や買い換えに必要な金額がそのまま下りるというかたちではなく、損害の規模によって下りる金額が決まっています。損害の規模は保険会社が査定します。

| 損害の規模 | 受け取る保険金 |

| 全損 | 全額 |

| 大半損 | 60% |

| 小半損 | 30% |

| 一部損 | 5% |

保険料はいくらかかる?

火災保険の内容を押さえたところで、気になる保険料金についても確認していきましょう。

この章では、保険料の目安はいくらで、どのタイミングで支払うのか、また保険料を節約するにはどうしたらいいかをまとめていきます。

保険料の目安

火災保険の保険料は、建物の所在地・建物の構造や広さ・築年数・補償内容・保険金額・保険期間などによって決まります。

保険料金は積立タイプと掛け捨てタイプがあります。現在の主流は掛け捨てタイプです。掛け捨てといっても、途中で解約した場合は返戻金が戻ってきます。

次の条件でシミュレーションしてみましょう。

- 専有面積:70㎡(マンション)

- 所在地:東京都

- 築年数:10年

- 建物保険金額:1,200万円

- 家財保険金額:500万円

- 最低限の火災・落雷・風災補償で、1年あたりの保険料金は5,000円~9,600円程度。

- 地震保険をセットすると、1年あたり28,000円~33,000円程度。(盗難・水濡れ補償含む)

保険会社ごとの内容別・保険料金の目安は、各社HPで簡易シミュレーションができます。

保険料の支払い方

保険料の支払い方は、年払いと一括払いがあります。

火災保険の加入期間は最長10年・地震保険は5年です。その期間中の保険料を分割して毎年払うか、加入時にまとめて払うかを選ぶことができます。

長期契約・一括払いは割引がききます。ですから、まとまった金額を用意できるようなら、10年契約・一括払いがオススメです。

「でも、もし途中で引っ越して解約することになったら、残り期間の保険料金はどうなるの?」と心配な方もいらっしゃるかもしれません。しかし、そんな場合も心配ご無用。残りの保険料は解約返戻金として戻ってきます。

保険料を節約するコツ

万一の場合の補償は大切だけど、保険料はなるべく抑えたいのが本音ですよね。

安心感はそのまま、料金を節約するコツは3つ。

保険料を節約するための3つのコツ

① 補償内容を絞り込む

保険料は補償の厚さに比例します。その補償は本当に必要か、よく考えて保険をセットしましょう。

たとえば、1階の部屋なら大雨や洪水による浸水のリスクも考えなくてはいけませんが、2階以上なら水災補償はまず必要ありません。

また、台風で窓が割れたり、バルコニーや外壁に飛来物がぶつかったりといった被害はすべて共用部分になります。保険で補償されるのは専有部分のみですから、風災補償はマンションの場合あまり意味がないといえます。

このように、補償内容をカットすればするほど保険料金は安くなります。

あるいは、補償されるケースはそのまま、免責金額を設定する方法もあります。

免責金額とは「〇万円以下の損害には保険金は下りない」という金額のこと。

たとえば免責金額5万円と設定していて、「ボヤを起こして壁のクロスが焦げた。修理に2万円かかる」というような場合、保険金は下りません。

「消火のために絨毯や家電もだめになった。買い替えに20万円かかる」というような場合、保険金は20-5=15万円となります。

全損の場合は、免責金額に関係なく、全額を受け取ることができます。

免責金額の設定範囲は保険会社によりますが、おおむね10万円までとしている会社が多いです。

免責金額を増やせば保険料は安くなりますが、小さな事故での支払いが受けられないのがデメリットです。ですから、免責金額を考える際は損害リスクを検討することが必要です。

たとえば、地震によってマンションの専有部分が10万円以下の損害を受けるシチュエーションはあまり想像できませんね。一方、タンスが倒れた・食器が割れたといった家財の損害は規模の大小にかかわらず起こり得ます。

そこで、地震保険の建物については免責金額10万円とし、家財は免責なしとします。このように考えると、必要十分な補償が受けられ、無駄がありません。

② 長期契約・一括払い

火災保険はオプション含めて最長10年まで加入できます。ただし、地震保険だけは最長5年ですから、注意が必要です。

多くの保険会社では、長期で契約し、契約時に10年分の保険料を一括で支払えば割引を行っています。

10年一括払いで長期契約をした場合、火災保険は18%程度・地震保険は11%程度割り引かれます。1年契約で3万円ずつ火災保険を支払うと10年間で30万円になりますが、10年分を一括で支払った場合には24万6千円程度で済みます。

ただし、大手損害保険会社は今年10月から、10年契約を廃止して契約は最長5年間とする方針です。実質的には保険料の値上げとなりますので、今、10年契約で加入を検討している方はお早めに。

③ 銀行提携の保険会社を選ぶ

銀行によっては提携の保険会社が決まっていて、保険料の割引や、住宅ローンの金利優遇が受けられる場合があります。

ただし、保険会社によっては付けたい補償が選べなかったり、反対に不要な補償でも外せなかったりということも。別の保険会社で、本当に必要な補償だけをセットした方が安いということもあり得ます。

ですから、銀行から紹介された会社だけでなく、他の会社でも見積もりを取ってから加入を決めることが大切です。

保険会社はどう選ぶ?

火災保険の概要と、料金の目安を押さえたら、次は保険会社をどのように選んだらいいか考えていきましょう。

「保険会社なんてどこを選んでも同じでしょ?」と思っている方は少なくないようです。でも、選べるオプションの種類や保険金額の設定など、よく見ると会社ごとにずいぶん違いがあります。

保険会社は、銀行がすすめるところに決めなければならない、というわけではありません。住宅ローンの融資条件になっている場合も、どの会社の保険に加入するかは自由です。

かつてはローンの担保となる物件が火事などで失われたときに、銀行が優先的に保険金を受け取る『質権』を設定することが多くありました。そのため、保険の内容や期間にリクエストを付ける銀行も珍しくなかったのです。

しかし、いまは質権設定する銀行はほとんどなくなっています。2015年の保険業法改正により「火災保険の期間は最長10年」と決まったので、意味がなくなったためです。

ですから、いまはまったく自由に保険会社やプランを選ぶことができるようになりました。

保険選びで大切なのは、保険料と補償のバランスです。そのためには、必要な補償内容が選べること、いざ被災したときに充分な保険金が下りることがマスト。

そこで、保険会社を選ぶ際は3つのポイントに注目してください。

① 補償内容を自由に選べる

保険を掛ける以上、必要な補償がセットできることはもっとも大切ですが、一方で不要な補償が外せないと保険料がムダになってしまいます。

ですから、補償内容があらかじめ決まっているパッケージ型の保険より、自分でカスタマイズできる方がオススメです。

もちろん、パッケージ型の保険でも必要十分な補償内容で、保険料も割安、銀行提携なので加入手続きもローン契約といっしょにできて楽チン、というような場合はそれがベストでしょう。しかし、「帯に短しタスキに長し」という場合は、やはり自分でえらべる保険にした方があとで後悔がありません。

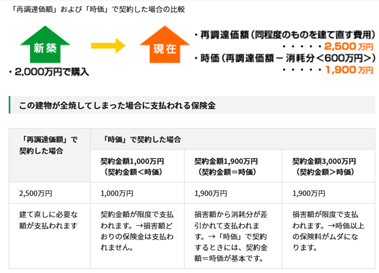

② 新価方式である

1章でもお話しましたが、現在の保険は評価額を新価方式で決めるタイプが主流です。

新価方式とは、「同等の物件をいま新しく買うと、いくらになるか」(再調達価格)という考え方です。

しかし、かつては「新築価格から、経年劣化や使用によって消耗した分を差し引く」という、時価方式をとっている保険会社が多かったのです。

時価方式では、中古マンションは(とくに築年数が古いものほど)不利になってしまいます。

ですから、評価額は新価方式であることを必ず確認してください。

再調達価格(新価方式)で保険金額を設定した場合と、時価方式で契約した場合の違い 出典:日本損害保険協会「火災保険」(https://www.sonpo.or.jp/insurance/kasai/index.html)

③ 実損方式である

こちらも1章でお話しましたが、現在の保険は保険金の支払いを実損方式とするタイプが主流です。

実損方式とは、実際の損害額をそのまま支払う方法です。

しかし、かつては「評価額と保険金額の割合に応じて、支払い金額が決まる」という比例てん補方式が多かったのです。

たとえば評価額1,000万円に対して保険金額500万円と設定している場合に、100万円の損害が生じたとします。実損方式では100万円の保険金が下りますが、比例てん補方式では50万円しか下りません。これでは、比較的小さな損賠のときに充分な補償が受けられません。

ですから、保険金は実損払いであることを必ず確認してください。

住まいにかかる諸費用はなるべく節約したいもの。でも、長く安心して住み続けるためには、万一の備えは不可欠です。

保険料の負担をなるべく抑えながら、充分な補償を得るためには、内容をよく吟味して保険をセットすることが大切です。

中古と新築で選び方は変わる?

中古と新築では、火災保険の選び方にちょっとした違いがあります。最後に、中古・新築、それぞれのポイントを紹介しましょう。

中古マンションの場合、築年数がネックになることがあります。保険によっては、築年数が経過していると契約年数が短くなったり、契約できる保険金の額に制限がかかってしまったりすることがあります。

複数の商品を比較して、できる限り好条件で契約できる保険を選びましょう。

また地震保険は、新耐震基準(1981年6月1日以降の建築)の建物や、古くても耐震診断・改修を行って新耐震基準を満たす建物であれば、保険料の割引を受けられます。

一方、新築、特に築浅のマンションを対象なら、新築・築浅割引が受けられることが多いです。建物ができてから、保険を開始するまでの年数が一定以下であれば、保険料が安くなる仕組みです。

新築割引は1年未満、築浅割引は10年未満というパターンが多いようですが、中には築20年未満もOK、という商品もあります。

中古マンションでも使える可能性がありますので、中古マンションを購入した方も注意してみるといいでしょう。

どの保険会社がいいのか自分では決めかねる、特約や保険金額の設定はどれくらいが良いか分からない場合は、不動産会社に相談してみましょう。

住宅ローンを選ぶとき、たいていの方が不動産会社を通して銀行を選んだり、いくら借りるか、金利は固定にするか変動にするか、といった相談をしますよね。同じように、火災保険についても不動産会社がサポートしてくれます。

ひかリノベでマンションを購入される方は、もちろんご相談をお受けしていますので、担当コーディネーターまで遠慮なくご相談くださいませ。

おすすめの関連記事

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […] 中古マンションはフルローンで購入できる?頭金は必要ない? 以前はマンションを購入するとき、頭金として現金で代金の一部を支払っておくことが一般的でした。しかし最近では、頭金を払わず、全額を住宅ローンでまかなう「フルローン」を選ぶ人も増えています。 […]

中古マンションはフルローンで購入できる?頭金は必要ない? 以前はマンションを購入するとき、頭金として現金で代金の一部を支払っておくことが一般的でした。しかし最近では、頭金を払わず、全額を住宅ローンでまかなう「フルローン」を選ぶ人も増えています。 […] 年収別・購入していいマンションの価格は? 「自分の年収では、一体どのくらいの価格のマンションを購入できるのだろうか」という疑問をお持ちの方はいませんか? 購入できる・してもいいマンションを判断する基準のひとつに、年収からみた適正価格という考え方があります。この […]

年収別・購入していいマンションの価格は? 「自分の年収では、一体どのくらいの価格のマンションを購入できるのだろうか」という疑問をお持ちの方はいませんか? 購入できる・してもいいマンションを判断する基準のひとつに、年収からみた適正価格という考え方があります。この […] 住宅ローン、みんないくら払ってる?借入額や月々の返済額の目安を解説 住宅を購入する際、多くの人が住宅ローンを利用します。借入金額や返済計画は人それぞれ……とはいえ、みんないくらぐらい借りているのか、一般的な借入額を知りたいとお考えの方もいるのではないでしょうか?この記事では、国土交通省 […]

住宅ローン、みんないくら払ってる?借入額や月々の返済額の目安を解説 住宅を購入する際、多くの人が住宅ローンを利用します。借入金額や返済計画は人それぞれ……とはいえ、みんないくらぐらい借りているのか、一般的な借入額を知りたいとお考えの方もいるのではないでしょうか?この記事では、国土交通省 […]