中古マンションは築年数が経つにつれて価格が下がっていきます。つまり築古であるほど購入しやすくなりますが、半面、躯体の老朽化・配管などの住宅設備の経年劣化・耐震性も心配ですよね。

お買い得価格で、かつ安心・安全なのは、築何年の物件なのでしょうか。

また物件を選ぶ際、チェックすべきポイントはどんな点なのでしょうか。

この記事では、中古マンションの築年数は何年が買い時なのか、そして建物の寿命や耐震性を見極める物件選びのポイントについて解説します。

中古マンションの購入を検討している方は、ぜひ参考になさってくださいね。

2015/9/3初出→2022年11月28日更新

目次

おすすめは「築20年以上」

まず価格面からいえば、中古マンションは築20年以上がお買い得といえます。

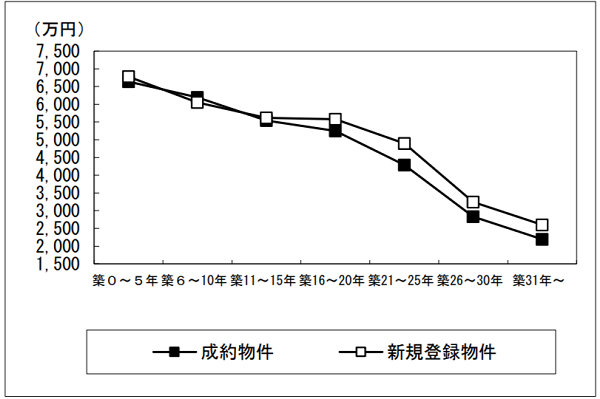

中古マンションの価格は、築10年で新築の70~80%程度まで下がります。そこから古くなるにつれて次第に安くなっていき、築25年〜築30年程度で底値を迎える傾向にあることが、以下のデータからも読み取れます。

中古マンションの築年帯別平均価格(出典:東日本レインズ『築年数から見た首都圏の不動産流通市場(2022年)』)

立地や間取りといった条件が同じであれば、価格は新築のおよそ半額まで下落することも。

中古マンションは売主との価格交渉もしやすく、また底値を迎えて価格が安定した物件は将来売却する場合でも、値崩れする可能性はほとんどなくなります。

値段の安さだけでなく「資産価値の安定」という点でも、中古マンションの購入はメリットが大きいのです。

また、立地面でも築古ほど条件の良い物件が多いのも特徴です。

中心街にアクセスの良い街や駅に近いエリアは、すでに住宅や商業施設で埋まっていることが大半。立地を優先するのであれば、必然的に古くから建っている物件の中から選ぶことになります。

さらに、立地のよさは将来の大切な資産価値にも影響します。

建物の価格は築30年程度で底値まで下落しますが、土地の価格相場は「古くなったから下がる」ということはほぼないのが実情です。

アクセスが良い駅近のエリアは、いつの時代も人気です。たとえば、購入後に売りに出したとしても「全く売れない……」というケースはごく僅か。売らないまでも、賃貸に出すといった場合でも同じでしょう。

立地の良い物件はたとえ築年数が古くても、不動産資産の観点からは一定の価値があるといえます。

マンションの寿命は築何年?

RC造(鉄筋コンクリート造)のマンションが日本で普及したのは戦後のこと。そのため、建物の寿命は何年と一概にはいえないのが現状です。

税法の定めでは、RC造マンションの耐用年数は47年となっています。ですが、これはあくまで税法上の建物価値算定の話であり、実際に「47年で住めなくなる」ということではありません。

コンクリートの物理的な寿命は、おおむね117年ほどといわれています(国土交通省「平成25年 中古住宅流通促進・活用に関する研究会」報告書)。

一方で、いままでに建て替えや取り壊しになったマンションのほとんどが、築50年から60年未満でその役目を終えています。

それらの物件が取り壊しとなった理由は、躯体ではなく配管にありました。

高度経済成長期に建設されたマンションは、その多くが配管交換を想定していない設計であったために、配管が故障したら結果的に建物ごと取り壊すしかなかったのです(現在は配管交換が用意な設計が多く採用され、こうした問題は起きづらくなっています)。

また耐震性の問題から建て替えになった例や、区画整理や再開発のために取り壊しとなった例もあります。

欧米では、築100年を超える住宅にいまも人が暮らしているという例が珍しくありません。建築経済学の権威・小松幸夫教授によると、欧米ではそもそも建物に「耐用年数」は存在しないといいます。適切なメンテナンスを施すことで建物は延命できる、という考え方が根付いているのですね。

マンションの耐用年数や寿命について、さらに詳しく知りたいという方は、以下の記事も参考になさってください。

築20年以上の物件選びは『管理状態』がポイント

建物の寿命は、管理状態によって大きく変わります。これは丈夫なコンクリート建築であっても、紫外線や風雨によって徐々に消耗していくためです。

定期的に外壁の塗り替えをしたり、屋上防水をやり直したりといった大規模修繕が必要となります。

大規模修繕は、国土交通省の「長期修繕計画標準様式」「長期修繕計画作成ガイドライン」によると、12年から15年に一度を目安に実施するようになっています。

同ガイドラインでは、30年間で2回の大規模修繕を行う(つまり次回・次々回の大規模修繕)ことを想定した長期修繕計画を立て、その計画に基づいて修繕を実施することを推奨しています。

ところが、中には「修繕計画も過去の修繕履歴もない」というマンションが存在することも。

そういった不安の多いマンションを購入してしまわないよう、中古マンションを購入する際は、必ずこの修繕計画と修繕履歴の有無を確認しましょう。

修繕積立金は安すぎても要注意

マンション修繕の資金となるのが、修繕積立金です。

一回の大規模修繕に必要な費用は、一戸あたり100~120万円ほど。

購入予定のマンションの積立金額は足りているか、また月々の支払額は適正か確認する必要があります。

国土交通省の「マンションの修繕積立金に関するガイドライン」によると、10階建ての中規模マンションの場合、専有面積70㎡とした場合の徴収金額の目安は1㎡あたり206~356円(1戸当たり14,420~24,920円)です。

修繕積立金の金額は、物件情報から確認できます。物件情報を閲覧する際は相場と比較した物件価格だけでなく、修繕積立金も必ずチェックしておきましょう。

修繕積立金は区分所有者の義務ですが、さまざまな事情から滞納してしまう人もいるようです。

一時的な支払いの遅延であればさほど問題になりませんが、長期的な滞納が何件も放置されているような場合は、管理組合がきちんと機能しているのか不安が残ります。

この点も、不動産会社にいって調べてもらうと安心です。

内覧では共用部分をチェック

内覧で実際に物件を見学する際は、以下のような共用部分の使用状況をチェックしておきましょう。

- エントランス

- 駐車場、駐輪場

- ゴミ置き場

- 外壁やタイルの損傷具合

これらがきれいに使われているか、激しい損傷が放置されていないかは、管理状態を判断する材料になります。

マンションの美観は、自然と住民の管理に対する意識が表れるポイントなのです。

築40年の物件は『新耐震基準』

近年は、2011年の東日本大震災、2016年の熊本地震、2018年の北海道地震と大きな地震が全国的に相次いでおり、人々の震災への不安も高まっています。

内装はリフォームできても、建物自体の改修はなかなか大変。古いマンションだと、耐震性が気になる方も多いはず。

現行の耐震基準が定められたのは、今から約40年も前の1981年6月。したがって築40年以内、つまり建築確認日が1981年6月以降のマンションは「新耐震基準」、それ以前のマンションは「旧耐震基準」によって建てられています。

建築確認から完成までのタイムラグを考慮すると、2022年現在、築40年までのマンションは全て新耐震と考えて差し支えないでしょう。

旧耐震基準は「震度5程度で倒壊しないこと」、新耐震は「震度6~7で倒壊しないこと・震度5程度で建物の躯体にダメージを負わないこと」と定めています。

旧耐震よりも新耐震の方が、より厳しい基準をクリアしているという点で安心感がありますね。

しかし旧耐震時代に建てられたものでも、実は新築以上に堅牢な建物も存在するのです。また、実際に被害に遭いやすいかどうかは、立地の影響も大きくなります。

前述のとおり、築年数の古い物件は立地条件が良いものが多く、建物は旧耐震でも地盤がしっかりしているために「かえって他の新耐震よりも被害が少なかった」というケースもあります。

地盤の揺れやすさについては、朝日新聞HPにてシミュレーターが公開されています。

地震以外の災害についても、2018年西日本豪雨がもたらした被害は記憶に新しいですね。水害など地震以外のリスクについては、地域のハザードマップで確認してみましょう。

住宅ローン控除は使える?

住宅ローン控除とは、住宅ローンを組んでマイホームを購入すると、その年の年末時点のローン残高に応じて、所得税・住民税の一部が戻ってくるという制度です。2021年までは残高の1%、22年からは0.7%が控除されます。

中古マンションの購入者は利用できない、と思っている方が多いのですが、実は一定の要件を満たせば中古でも控除が受けられます。

住宅ローン減税の要件(マンションの場合)

- 専有面積50㎡以上(そのうち1/2以上を自分で居住するために用いること)

- 昭和57年以降に建築された住宅(新耐震基準適合住宅)、もしくは耐震基準適合証明書を取得していること

耐震基準適合証明とは、建築士が耐震診断を行い「新耐震基準並みの耐震性能を有する物件である」と認められた、ということです。

(マンションの耐震診断は共有部分も含めて建物全体を調べる必要があるため、診断は個人の判断ではできません)

築年数が30年、40年、もしくはそれ以上であっても、耐震基準適合証明書によって耐震性能が認められている物件であれば、住宅ローン控除を利用することができます。

住宅ローンを利用する際の注意点

住宅ローンを利用するには、借入先である銀行の審査を受けることになります。

審査では、年収と借入金額のバランス、健康状態、物件の担保価値などから、融資の可否や「いくらまで貸せますよ」という融資可能額が決まります。

そこから返済期間や月々の返済額も決まっていきます。

中古リノベーションの場合、リノベーション費用を住宅ローンに組み込める金融機関も増えてきました。

この場合、リノベーションにかかる費用も含めて審査にかけられることになります。

中には、中古マンションは法定耐用年数(RC造は47年)から現在の築年数を引いた年数でしか借入はできない(返済期間が短くなる)ように制限している金融機関も存在します。

このように、物件の状況、借入者の状況、そしてリノベーションの内容によって、利用できる住宅ローンが変わってきます。

ひかリノベでは物件探しからリノベーションまでのワンストップサービスを提供しており、リノベーション費用も住宅ローンの中に組み込むことを前提に、お客様の状況に合わせたローンのご案内や審査手続きのサポートを行っております。

ぜひお気軽にご相談ください。

まとめ

中古マンションは新築と違い、これまでの管理状態や住民層の意識を確かめてから購入できるというメリットがあります。

住まいを手に入れる方法として「中古マンションを買ってリノベーション」を選択肢の一つに検討している方は、十分な知識を持って物件の選定をすることが重要です。

どんな素敵な新築マンションであっても、30年後には築古のマンションになります。

管理状態が悪ければ、築30年程度でも躯体の傷みや配管の水漏れなど、住める状態ではなくなることも想定されます。

また、築30年のマンションは価格が底値に近づいていることが多く、すでに一度目の大規模修繕を終えて二度目が迫っているか、もう終えている頃と予想できます。

これらのチェックポイントをしっかり押さえ、購入を検討しているマンションに「これまで適切な修繕が行われてきたか」を十分確認し、買って後悔につながることのないようにしましょう。

管理の実態を把握するのは、自分ひとりでは限界があるかもしれません。

築年数に伴う価格下落の情報や買い時のタイミングなどに悩むこともあるでしょう。

ひかリノベは「中古を買ってリノベーション」の専門会社として、管理状態のチェックにはとくに力を入れています。わからないこと、不安なことがあれば、ぜひお気軽にご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

地震が起きた時、マンションはどうなる?避難と対策 世界有数の地震大国である日本。加えて近年は、豪雨や台風による大規模な被害も各地で多発しており、命を落としたり厳しい環境での生活を余儀なくされている方が後を絶ちません。

しかし、自然災害は人間の力では避けようのないこと […]

地震が起きた時、マンションはどうなる?避難と対策 世界有数の地震大国である日本。加えて近年は、豪雨や台風による大規模な被害も各地で多発しており、命を落としたり厳しい環境での生活を余儀なくされている方が後を絶ちません。

しかし、自然災害は人間の力では避けようのないこと […] マンションの修繕積立金とは?管理費とは違うの?相場の金額は? 住宅ローンを利用してマンションを購入した場合、毎月一定額のローン返済をしていく仕組みについては、ご周知の方がほとんどかと思います。しかし、マンションを購入したあと、ローン返済以外にも毎月請求されるお金があることを忘れて […]

マンションの修繕積立金とは?管理費とは違うの?相場の金額は? 住宅ローンを利用してマンションを購入した場合、毎月一定額のローン返済をしていく仕組みについては、ご周知の方がほとんどかと思います。しかし、マンションを購入したあと、ローン返済以外にも毎月請求されるお金があることを忘れて […] 宅建士が教える「中古マンション8つのデメリット」本当のところは? 新築価格が高止まりしている昨今、中古マンションの求めやすさに注目が集まっています。しかし、物件購入の諸費用やランニングコストなど、中古ならではの心配も多いのが事実です。今回は、中古マンションのデメリットについて解説しま […]

宅建士が教える「中古マンション8つのデメリット」本当のところは? 新築価格が高止まりしている昨今、中古マンションの求めやすさに注目が集まっています。しかし、物件購入の諸費用やランニングコストなど、中古ならではの心配も多いのが事実です。今回は、中古マンションのデメリットについて解説しま […] 中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…]

中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…]