「独身では住宅ローンが組めない」と思っている方は多いようです。しかし現代では、独身だからといって不利になることはありません。独身者であっても、既婚者であっても、住宅ローンは問題なく組むことができます。審査基準も、既婚と独身とで大きく変わることはありません。

しかし独身の場合は収入源がひとつであることから、特有の注意点もあります。また将来の結婚や出産・親の介護・転職・突然の病気など、ライフスタイルが変わる可能性も考慮した返済計画が重要です。

この記事では、単身で住宅ローンを組む際の審査の注意点、将来のライフスタイルの変化に備える返済計画の考え方について解説します。

目次

独身でも住宅ローンは組める

「独身だとローン審査に不利になるのでは?」と心配する方がいますが、住宅ローン審査では「独身だから」「女性だから」という理由から審査で不利になることはありません。また金利の優遇幅に影響することもないので、ご安心ください。

国交省がまとめた「令和4年度民間住宅ローンの実態に関する調査結果報告書」によると、金融機関が融資を行う際に「考慮する」と答えた割合は、家族構成29.8%、性別21.2%。独身か既婚か、男性か女性かということは、あまり重視されていないのが分かります。逆に重視されているのは、以下の8項目です。

- 完済時年齢(98.7%)

- 健康状態(97.9%)

- 借入時年齢(97.2%)

- 担保評価(96.1%)

- 勤続年数(93.2%)

- 連帯保証(93.1%)

- 返済負担率(93.0%)

- 年収(92.9%)

つまり収入が安定していて、きちんと完済できそうかどうかが判断のポイント。この点を満たしていれば、パートナーの有無や性別に関係なく、ローンを利用することができるでしょう。

単身での住宅購入が増加

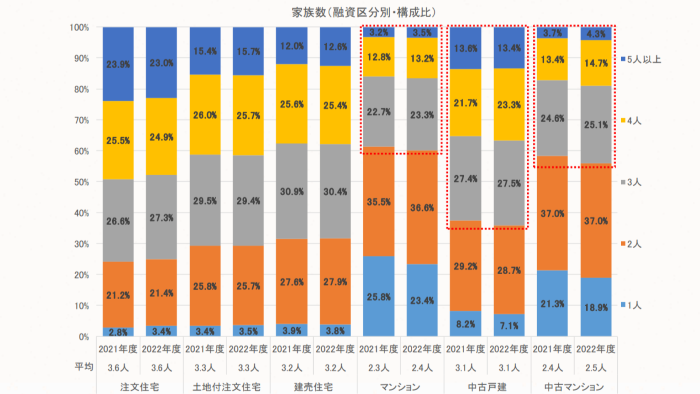

単身者の住宅購入は、今や特に珍しいことではありません。住宅金融支援機構の「2022年フラット35利用者調査」によると、新築マンション購入者の約25%、中古マンション購入者の約20%が単身です。つまり、マンション購入者の4~5人に一人は単身者ということに。

2022年度フラット35利用者調査 家族数の構成比の図

出典:住宅金融支援機構「2022年度フラット35利用者調査」

男女比は、2018年の調査報告(不動産流通協会「『ひとり住まい』の持ち家ニーズ調査』」)で確認することができます。

この調査によると、「家の購入を検討している人」の男女比率は、男性:女性=2:1となり、「実際に購入した人」の比率は、およそ1.7:1という結果です。

同調査によると、年齢構成比は男性で25~44歳、女性で35~54歳がボリュームゾーンとなっています。

『ひとり住まい』のための持ち家検討者・購入者の性別/婚姻状況別特徴の表

出展:(一社)不動産流通協会(FRK)「『ひとり住まい』の持ち家ニーズ調査」

審査で重視されるポイント

住宅ローンの基本的な審査方法や審査基準には、既婚と独身とで違いはありません。既婚でも独身でも、事前審査と本審査の二段階審査が行われます。

審査で重要視されるポイントは金融機関によって個性があるものの、前述の国交省の「民間住宅ローンの実態に関する調査 結果報告書」によると、多くの金融機関では融資を行う際に考慮する審査項目として、年齢、健康状態、物件の担保評価、年収、返済負担率といった項目が重視されていました。これら多くの銀行が重視している項目について、審査基準を詳しく見ていきましょう。

年齢

年齢や勤続年数も、多くの金融機関が重視する判断基準です。

大半の銀行では、ローン完済時の年齢を基準として年齢制限を設けています。80歳までに完済することを基準としている場合が多く、したがって35年ローンを組む場合、申込時点の年齢は44歳が上限となります。

40歳半ば以降の場合は、35年ローンを組むことが難しくなるでしょう。

健康状態

住宅ローンを利用するときには、本人の健康状態も審査の対象となります。というのも、ほとんどの金融機関では、住宅ローンを組む際に「団体信用生命保険(団信)」への加入を義務付けているため。

団信とは、ローン返済中に契約者が死亡したり高度障害を負ったなどの理由で返済を継続できなくなった場合に備える生命保険です。団信の加入に当たっては、通常の生命保険と同様に、既往症や病歴の有無などを保険会社に告知する必要があります。

現在治療中の持病がある人は、病気を理由に団信に加入できない可能性が高く、そのために住宅ローン審査にも落ちてしまう恐れがあります。

金融機関によっては、「ワイド団信」といって健康不安のある人でも入りやすい団信が用意されている場合も。団信の保険料は金利に組み込まれるので、金利がやや割高になりますが、持病のある人はこうした商品を利用するか、もしくは団信加入が任意の銀行を選択することになります。

物件の担保評価

住宅ローンを組む際は、万が一返済中に収入が減るなどしてローンが支払えなくなった場合に備え、金融機関では契約時に物件を担保に入れることを義務付けています。そのため、物件の担保としての価値も、審査の対象になるという訳です。

築年数やエリア、路線価や固定資産評価額などを参考に、「売却したら融資額相当を回収できるか」を金融機関が独自に調査します。融資額相当の価値がないと判断されると、融資をしない、または融資額を減額するといった判断になります。

一般的に築年数が古い物件は、担保評価額が低くなりがちです。もっとも築古物件はたいてい安価で購入できるので、担保評価額とのギャップが生じるケースは稀です。

年収と返済負担率

住宅ローン審査で必ずといっていいほど重視されるのが、年収と返済負担率です。年収に対して借入額が多すぎると、審査に落ちてしまう可能性が高くなります。

返済負担率とは、利息を含めた住宅ローンの年間返済額が年収に占める割合のこと。例えば年収500万円で、毎月の返済金額が10万円(年間返済額120万円)とすると、返済負担率は、「120万円÷500万円×100=24%」です。

審査に通る合格ラインは、金融機関によって異なるものの、おおむね30~35%以下だと問題ないとされます。ただし、このとき、利息は(実際の金利よりも高めの)3~4%で計算されます。実際の適用金利は、2023年現在1%台で推移していますが、利息は常に変動するため、将来の金利上昇を見越して高めに設定されているわけです。

この審査基準にしたがうと、各年収帯ごとの融資限度額はおよそ下表のとおりになります。

| 年収 | 借入可能額(元金) |

| 300万円 | 1,693万円 |

| 400万円 | 2,634万円 |

| 500万円 | 3,293万円 |

| 600万円 | 3,952万円 |

| 700万円 | 4,611万円 |

| 800万円 | 5,269万円 |

| 900万円 | 5,928万円 |

| 1,000万円 | 6,587万円 |

※フラット35「ローンシュミレーション」を使用して算出

なお、この返済負担率には、車のローンや奨学金の返済も含まれます。すでにこのような支払いをしている方は、その残高分も含めて計算されます。つまり住宅ローン以外の借り入れが多いほど、住宅ローンの融資可能額が少なくなるということを頭に入れておきましょう。

勤続年数

勤続年数は、金融機関によって合格ラインが異なります。

借入時の勤続年数を3年以上としている金融機関が多いようですが、1年程度でも許容範囲としている金融機関も。

勤続年数に限らず他の項目も同様ですが、合格基準やどの項目を優先的に考えるかは、金融機関によって個性があります。ですから金融機関やローン商品を選ぶ際は、不動産仲介会社とよく相談して、ご自分の働き方や状況に合った商品を選ぶことが大切です。

個人信用情報

個人信用情報も、住宅ローン審査の可否を左右します。

個人信用情報とは、前述の車のローンや奨学金の返済状況、クレジットカードの利用履歴などを記録した情報のこと。信用情報には申し込みの履歴や延滞の有無、債務整理についてなどの情報も事故情報として登録されます。

日本には加盟金融機関の種類ごとに、次の3つの信用情報機関があります。

例えばクレジットカードの利用履歴はCICが、銀行でカーローンを借りた履歴はKSCが管理記録しています。

住宅ローンの審査時に、これらの個人信用情報がチェックされ、クレジットやローンの返済に延滞があると「住宅ローンもきちんと返済できない可能性があるのではないか」と判断され、マイナス評価がついてしまいます。

事故情報は最長10年登録され、本人に限り登録されている内容を確認することができます。クレジットの支払いを延滞したことがある、過去に債務整理したという方は、住宅ローン審査の申し込み前にそれぞれの信用情報機関に開示請求することをおすすめします。

独身者がとくに審査で注意すべきポイント

独身ならではのローン審査の注意点は、当然のことながら「自分一人でローンを組まなければならない」ということです。

共働き夫婦世帯では、夫と妻の二人分の年収をもとにしてローンを組めます。前述の国交省「民間住宅ローンの実態に関する調査 結果報告書」の審査時に考慮する項目として挙げられている「連帯保証」はまさにこれで、主に夫婦で住宅ローンを組む場合のことを指しています。

しかし独身の場合はパートナーの収入に頼れないので、自分だけの経済力や属性でローンを組まなければなりません。この点が既婚者との大きな違いといえます。

独身でも、返済負担率や物件の担保価値、年齢や勤続年数などを総合的に判断した結果、金融機関から連帯保証人を求められる可能性があります。連帯保証人には、夫婦だけでなく親子や親族でもなれます。独身だと必然的に親や親族を頼ることになるでしょう。

もっとも先ほどから説明している通り、金融機関ごとに審査基準は異なります。A銀行では「連帯保証人が必要」といわれたが、B銀行では単独で問題なく融資が認められた、ということも珍しくありません。

住宅ローン審査は、一つだけなく複数の金融機関で受けることが可能。そして審査は無料で受けられます。もし一行で断られた場合でも、他の金融機関に審査を申し込めばいいだけと考えましょう。

もしも返済途中で病気になったら?

住宅ローンは最長で35年もの長い時間をかけて返済していくものだけに、その間に何が起こるかは誰にも分かりません。

支払い中にもしものことがあった場合に備える保険が、前出の「団信」。団信は返済期間中に死亡や高度障害で返済が無理になった場合に、残りの返済が免除されるという保険です。

特約を付けると、保険料としてローン金利がその分上乗せされます。上乗せ金利は商品によって異なるものの、ガン保障が0.1~0.2%、三大疾病特約が0.2~0.3%、八大疾病保障が0.3~0.4%で設定している金融機関が多いようです。

シングルの方はもしもの時にパートナーの収入に頼ることができません。将来への不安を解消するためにも、病気など万が一への用意は万全にしておきましょう。

もしも結婚したら?

住宅ローンを組んで家を買ったあと、結婚して生活が変わることもあり得ます。

実際に、「独身時代に買ったマンションを売却したい」あるいは「一戸建てを賃貸で運用したい」といった声はよく聞かれます。

ここからは、結婚した場合に残りの住宅ローンはどうなるのかを確認していきましょう。

住宅ローンや物件の名義

生計を同じくしている家族ですから、協力して支払いをしていたとしても、名義はどちらか一人のままで問題ありません。銀行側としては、滞りなく返済してくれればいいので、実際にどちらの収入から出たお金なのかは関係ないのです。

ただし、単独で購入したマンションの名義(所有権)を配偶者と共有にする場合は、贈与税の問題が絡んでくるのでご注意ください。

たとえば、ローンの名義は夫単独のまま、マンションの所有権は夫の持ち分50%・妻の持ち分50%とした場合、「妻の持ち分は夫からの贈与」とみなされます。

したがって、ローンの名義は、マンションの持ち分と合わせて考える必要があります。

ローンを借り換える場合

独身時代に購入した物件のローンを、結婚後に借り換えたいという場合もあるでしょう。

「当時はいまより金利が高かったから、もっと安いローンに借り換えたい」という場合、自分ではなく配偶者の名義で借り換えることはできるのでしょうか?

借り換え自体は銀行の審査に通れば可能ですが、ここでもやはり贈与税の問題が絡んできます。マンションの名義は妻、ローンの名義は夫となることで、「マンションは夫から妻への贈与」とみなされるのです。そのため、借り換えと同時にマンションの所有権も夫に移す必要があります(負担付き贈与)。

ところが、このような名義変更をともなう借り換えには、ほとんどの銀行が消極的。実際にはなかなか審査に通らない、あるいはそもそも審査を受け付けてもらえないケースが多いです。

別の物件に住み替える場合

結婚後も自分が購入した物件に住み続けるのではなく、パートナーの通勤に便利な物件や人気のエリア、ファミリー向けの物件に「住み替える」というパターンも考えられます。このような場合には、売却するか・賃貸に出すという方法を考えることになります。

まず売却の場合ですが、ローンが残っていても売りに出すことに問題はありません。ローンの残債は、売却代金からまとめて支払うことになります。

もし売却価格がローンの残債に満たないときは、足りない分を現金で埋め合わせることになります。そのため、「残債をすべて賄えるほどの高い値段がつきそうにない」という理由から、賃貸を希望する方も少なくありません。

しかし、賃貸は、ローンが残っているうちはできません。住宅ローン契約は、「自分が住むための家を買う資金を融資する」という契約だからです。

「銀行に言わなきゃバレないだろう」という人もいますが、もし調査等で露見した場合には一括返済を迫られたり、金利の優遇が受けられなくなったりといったペナルティがあります。

まとめ

かつては夫婦やファミリー向けだと考えられていた住宅ローンですが、現在は「独身だからローンが組めない」ということは決してありません。

とはいえ、収入が減ったときに頼れるパートナーがいないという点は気に留めておく必要があります。結婚や出産・親の介護・転職・突然の病気などの可能性もあるでしょう。

完済まで自分の力で支払い続けていくためには、将来の生活の変化も見込んで、できれば専門家の意見を踏まえながら資金計画を検討することが大切です。

住宅リノベーションのひかリノベでは、物件探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。「まずは自分の年収にたいして適正な予算を知りたい」といったご相談も大歓迎です。

現在、当社のサービスや施工事例をまとめたパンフレット一式のPDFデータを無料で配布しております。マイホーム購入の選択肢として中古不動産購入やリノベーションをお考えの方は、下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […] 年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […]

年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […] 住宅ローン審査の基準とは? 通らない理由と落ちた場合の対策 住宅ローンは申し込めば誰でも利用できる訳ではありません。融資を受けるには、金融機関(銀行など)の審査をクリアする必要があります。審査結果によっては、融資を受けることができず、住宅購入を諦めなくてはならない可能性も出てき […]

住宅ローン審査の基準とは? 通らない理由と落ちた場合の対策 住宅ローンは申し込めば誰でも利用できる訳ではありません。融資を受けるには、金融機関(銀行など)の審査をクリアする必要があります。審査結果によっては、融資を受けることができず、住宅購入を諦めなくてはならない可能性も出てき […] 中古マンション購入の注意点~失敗しないための6つのポイント 中古マンションを購入する際、どんな点に注意すれば良いのでしょう? […]

中古マンション購入の注意点~失敗しないための6つのポイント 中古マンションを購入する際、どんな点に注意すれば良いのでしょう? […]