日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。

“老後”と呼ぶ期間も、どんどん長くなっています。

どんな年齢でも住まいは生活の大きな基盤ですが、お金が絡むものだけに、老後の住まいをどうするかは大きな問題だと感じる人は多いようです。

若いうちに購入して住まいを確保した方がいいのでしょうか?それとも、賃貸でライフスタイルに合った住まいに住み替えていく方がいいのでしょうか?

持家・賃貸ともに、それぞれメリットとデメリットがあります。

今回は、あなたの人生設計にとってどの選択肢がベストなのかを考えるためのヒントをお伝えします。

2019年7月13日初出→2020年12月2日更新

目次

「老後」の期間は15年から20年

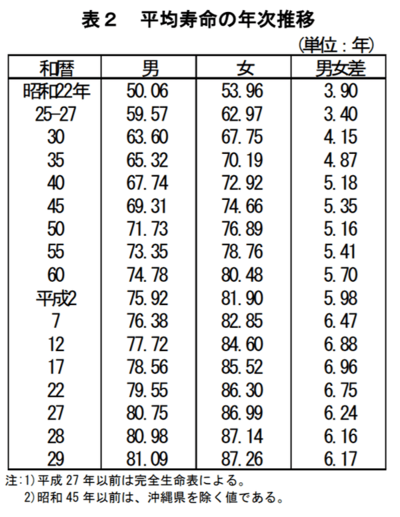

厚生労働省の調査によると、2017年の時点で日本人の平均寿命は男性81.09 年、女性87.26年でした。男女とも前年比で0.1年ほど平均寿命が延びています。

出典:厚生労働省「平成29年簡易生命表」

仮に、年金の支給が始まる65歳を老後の始まりとすると、男性は16年、女性は22年も「老後」の暮らしが続くのです。

1960(昭和35)年時点だと、男性2年・女性5年ですから、この60年間で4倍から8倍長くなったという計算になります。

老後の生活資金も、それだけ多くかかるということ。

働かなくてならない期間が長くなったり、若いうちにより多くの貯蓄をしておかなくてはならない、とも言えます。

健康状態によって経済的負担は増す?

高齢になるほど、病気にかかりやすくなります。

がんや心臓・循環器系の疾病は命に係わる病気ですし、風邪が肺炎に悪化するなど、軽い病気が重症化する可能性も高齢者ほど高くなります。

また、認知症患者も高齢化の進展に伴い増加し、社会問題化しています。

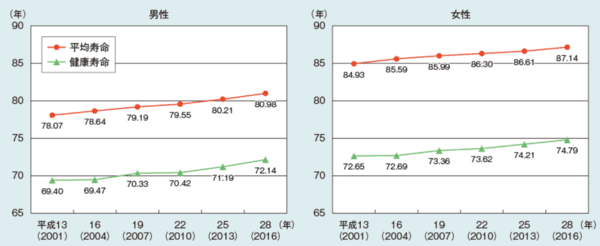

「健康寿命」という概念をご存知でしょうか?

これは、日常生活に支障が出ない程度の体の状態を保つことができる年齢のこと。

2016年時点で、日本人健康寿命の平均は男性72.14歳、女性74.79歳です。

伸びているとはいえ、平均寿命とは8年から13年の差があるのがわかります。

出典:内閣府「平成30年 高齢社会白書」

将来、もし日常生活が困難な状態になり介護が必要になったり、老人ホームに入居しなくてはならなくなった場合、ヘルパーやデイサービス、施設の利用料が必要になります。

現代の老後は、そうしたコストも見込んでおかなくてはならないのです。

老後の住まい、ベストな選択は?

安心して暮らすためになくてはならないのが住まいですが、現役時代に比べ収入が減ってしまう老後の生活では、できれば出費を抑えたい要素でもあります。

老後の住まいの問題で、しばしば話題になるのが「持家がいいか、賃貸がいいか」。

ローンさえ払い終われば住居費の出費はない持家と、環境の変化に応じて場所や広さ、家賃(出費)の選択の幅がある賃貸。

持家派には持家派の、賃貸派には賃貸派の根拠があるようですが、仕事も収入も、家族構成も家庭の事情も人それぞれですから、どちらでなくてはいけないということではありません。

ご自身の人生で、これから起こり得ることを想定したうえで、住まいの計画を立てることが必要です。

持ち家か賃貸か

ここでは、気になるそれぞれのメリット・デメリットをみていきましょう。

持ち家のメリット・デメリット

持ち家のメリット

- ローンの返済が終わってしまえば、住まいに関わる出費は固定資産税のみ。マンションの場合も、ローン完済後は月々の管理費・修繕積立金のみとなる。

- 持ち家は売却すれば、そのお金を住居費や生活費に充てることができる。

- 自由にリフォーム・リノベーションができる。

子どもたちが独立したあと夫婦2人の生活に合わせたり、介護が必要になったときのバリアフリー化も、みなさんのライフスタイルや体の状態にぴったりな住まい作りができるのも、持ち家ならではの魅力ですね。

持ち家のデメリット

- 収入が少なくなってしまった場合も、住宅ローンの返済額は変わらない。

- 構造・設備・内装など、必ず点検や修繕、交換が必要な時期がやってくる。

- 持ち家でも、マンションであれば管理組合が大規模修繕計画や費用も積み立てを行ってくれるが、戸建て住宅はその費用を自分で用意しなくてはならない。

- マンションも専有部のメンテナンスについては、自分で費用を用意する必要がある。

賃貸のメリット・デメリット

賃貸のメリット

- 住み替えが容易である。

- ライフスタイルの変化にも、すぐに対応しやすい。

- 引っ越す場合も、家を建てる時の頭金より家計にかかる金額的負担が軽い。

長い人生、中には想定していないことも起こるかもしれません。

そんな時、賃貸住宅ならその時々に都合のいい場所・広さ・家賃の住まいを探して転居すればいいだけというのが最大のメリットでしょう。

賃貸のデメリット

- 毎月家賃を払い続けなくてはいけない。

- 高齢になると、孤独死や家賃の滞納などの問題から、そもそも賃貸住宅を借りにくくなる(大家さんに敬遠されやすい)。

高齢化が進み深刻化する中、これらは改善の動きも見られます。

しかし、年を取ってから新しい住まいを探すことはまだまだ難しいのが現状です。

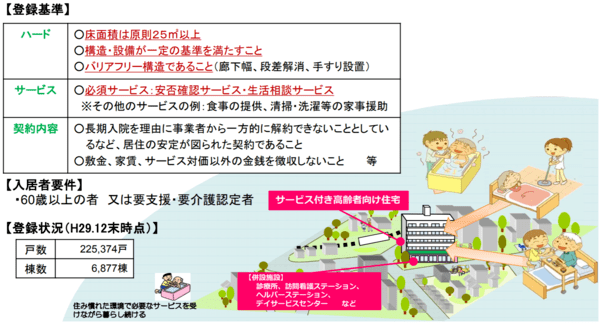

バリアフリー化された賃貸住宅や、サービス付き高齢者向け住宅(サ高住)のように、高齢者向けの賃貸住宅も増えていますが、課題はまだ多いようです。

出典:国土交通省「サービス付き高齢者向け住宅の現状と課題」

さらに、こういった住宅はまだ少数であり家賃も割高です。

老後の暮らしに適した住まいのバリエーションが少ないこともネックです。

戸建かマンションか

近年、老後の住み替え先としてはマンションの人気が高まっています。

ですが、戸建てもマンションもそれぞれに良さがあります。ここでは違いをみてみましょう。

戸建てのメリット・デメリット

戸建てのメリット

- マンションほど騒音を気にしなくてよい為、楽器を演奏したり日曜大工をしたりと、定年後も自宅で趣味を満喫できる。

- ペットを自由に飼うことができる。

- 土地・物件を含め、「資産」として子供や孫に残すことができる。

- マンションよりもリフォーム・リノベーションの自由が利く。

最近では「アニマルセラピー」など、動物を飼育したり触れ合うことよって、認知症予防に効果があるとも言われています。

健康寿命を伸ばすために、庭で土いじりをしたり、ペットと自由に遊ぶことができる戸建ては魅力的といえるでしょう。

戸建てのデメリット

- 二階建ての場合は、階段の上り下りが大変になってくる。

- 周囲に迷惑がかからないよう、庭の手入れなどを行わなくてはならない。

- セキュリティ面においてはマンションより注意が必要になる。

高齢者だけで住んでいることが周囲に広く認識されると、見守りの効果がある反面、悲しいことに強盗や詐欺の標的になることも少なくありません。

自宅に防犯カメラを設置したり、詐欺事件の情報などに常にアンテナを張っておく必要があります。

マンションのメリット・デメリット

マンションのメリット

- 建物の管理やセキュリティを自分でしなくても安心。

- 家の中に階段がなく、エレベーターがあるので高齢でも住みやすい。

- 庭がないので、手入れなどが必要ない。

ワンフロアである点、管理の手間がかからない点は大きなメリットです。

セキュリティ性の高さも(物件によって差はありますが)魅力的。

マンションのデメリット

- 災害時など、エレベーターが止まってしまうと避難に時間がかかる可能性がある。

- マンションは他の共用部分が多いため、マンションの人間関係に配慮する必要がある。

- 管理費や修繕積立金は、住んでいる限り払い続けなければいけない。

こちらも戸建てと同じく、マンションの住人同士で認識があれば、見守りの効果も期待できますが、ゴミの捨て方・駐車場トラブル・騒音トラブルなど……戸建てより神経質になりやすい要素もあります。

普段から笑顔で挨拶を交わすなど、住人同士で良好な関係を築いておくことが大切です。

老後の住まいを考える上でのポイント

老後の暮らし方を考えるときは、3つのポイントに重点を置いて考えると、住まいを決める際、「自身が希望すること」が見えてきます。

「どこで」「誰と」「どのように」暮らしたいかを、しっかりとイメージしてみましょう。

場所選び

最近は、子世帯と親世帯が近くに住む「近居」を選択する人も増えています。

子供との同居となると、何かとトラブルも多くなるものですが、近居であれば程よい距離感を保つことができ、何かあったときもお互いに安心です。

また、第二の人生は田舎暮らしを……と考える人もいるでしょう。

サラリーマン生活から一転、のんびりした田舎暮らしに憧れる人も少なくありません。

その場合、「行きやすい病院はあるか」「買い物や交通の利便性はどうか」といった点を、しっかり考慮した上で場所を選択しましょう。

どんな土地を選ぶにしても、近所の方々とのコミュニケーションは大切になってきます。

老後の住まいを考えるときは、各自治体の「見守りサービス」などが整っているか?という点も、必ず確認しましょう。

部屋のレイアウト、間取り

高齢になると足腰が弱ったり、車椅子生活になることも考えられます。

ポイントは「生活導線」と「家事導線」を考慮したレイアウトや間取りにすること。

資金に余裕があり、リフォームやリノベーションが可能な場合は、リビングとダイニングの間の壁を取り払ってひとつの広い空間にするといった方法もおすすめです。

高齢者でも掃除がしやすいといったメリットや、同居している者同士が気配を感じやすくなるメリットがあり、万が一の場合にもトラブルに気が付きやすくなります。

さらに、トイレの位置も寝室から近い場所にすることで、夜中の暗闇で転倒するのを防止することに繋がります。

家具のレイアウトは、取りやすい高さのものに変えるか、脚立を使わないといけないような高い場所には、日常的に使う物はしまわないようにすると、こちらも転倒防止になります。

バリアフリーを意識

歳を重ねると体力の低下や足腰の弱まりに伴い、どうしても階段や段差のある間取りは日常生活の負担になってしまいます。

玄関を階段からスロープタイプに変える、廊下・トイレ・浴室などに手すりを設置する、といったリフォームを施すと、転倒防止になり安心です。

また、将来的に車椅子生活になった場合を想定し、部屋のドア(開き戸)は引き戸にリフォームしておくと、開け閉めがしやすくなり、部屋の移動も楽になります。

昔ながらのお風呂場は、床が滑りやすいタイル使用などになっていることも多いので、滑りにくい床に変えるなど工夫しましょう。

老後を見据えた住宅ローンの組み方

住宅ローンを組むときには、資金計画が重要です。

定年までに返済が終わるのが理想ですが、年齢によっては返済期間が老後にかかることもあるでしょう。

その場合でも、事前にきちんと計画を立てておけば、経済的なリスクを減らすことができます。

ローン返済の負担を軽くするポイントとして、ぜひ気を配っていただきたいのが「ランニングコスト」のこと。具体的には光熱費や、メンテナンス(維持管理)費用のことを指します。

省エネを取り入れる

今、みなさんの光熱費は月にいくらぐらいでしょうか?毎月数万円かかっているという方も珍しくないでしょう。

光熱費を削減できれば、家計も楽になりますし、住宅の購入費用も高めに設定できます。

断熱性を高くしたり、高効率のエアコンや給湯器を導入して、省エネ化を図りましょう。

光熱費は長く住むほどかかるものですから、省エネな住まいはどんどんお得になっていきます。

月1万円光熱費が安くなれば、30年後にはトータルで300万円以上も安くなる計算になります。

修繕を怠らない

中古住宅は、インスペクションで現状をきちんと把握し、適切な修繕を施しましょう。

マンションなら管理が行き届いていて、計画的な修繕が実施されているマンションを選ぶのがベター。

状態が良ければ、修繕積立金が大きく値上がりするような事態も起きにくいでしょう。

なお、10年前後で屋根や壁を塗りなおす必要があります。

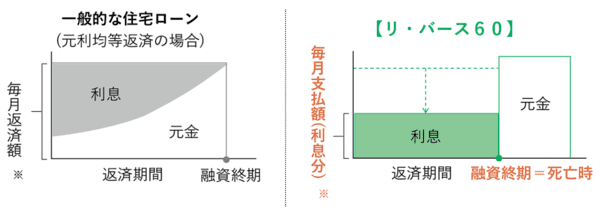

住まいを担保に借りる「リバースモーゲージ」

高齢になってから住み替えが必要になったり、大規模なリフォームをしなくてはならず、お金が必要になることもあるかもしれません。

高齢になってから住宅取得や、リフォームの費用を調達する場合に利用できるサービスとして、「リバースモーゲージ」があります。

リバースモーゲージは、みなさんが所有する住宅を担保にしてお金を借りる仕組みです。

月々返済していくのではなく、利息だけを支払っていき、契約者が亡くなったときに住宅を売却して(または相続人が)、一括で返済します。

出典:住宅金融支援機構「リ・バース60」

まだリバースモーゲージを取り扱っている金融機関は多くありませんが、老後の住まいとお金を考えるときには有効な手法です。頭に入れておくと、役立つときが来るでしょう。

経済的な余裕は、暮らしの余裕につながります。

社会状況が不変というのは、あり得ないこと。住まいを買う・買わないは別として、自分の将来とお金のことを、若いうちからしっかり検討しておきましょう。

当社ひかリノベは、オーダーメイドのリノベーションと中古マンション・中古戸建の売買仲介サービスをご提供しています。

家探しからのリノベーションをご希望の方は、物件探しから設計・施工まで。居住中のご自宅のリノベーションは、工事中の仮住まい探しから設計・施工まで、ワンストップでおまかせいただけます。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

住宅取得資金贈与の非課税措置とは?中古マンションでも使える? 住宅を購入するとき、ご両親から資金の援助を受ける予定の方もいらっしゃるかもしれません。普通、親から贈与を受けた財産には贈与税がかかります。ですが住宅の購入資金については、一定の条件を満たせば贈与税が非課税になる「住宅取 […]

住宅取得資金贈与の非課税措置とは?中古マンションでも使える? 住宅を購入するとき、ご両親から資金の援助を受ける予定の方もいらっしゃるかもしれません。普通、親から贈与を受けた財産には贈与税がかかります。ですが住宅の購入資金については、一定の条件を満たせば贈与税が非課税になる「住宅取 […] 中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…]

中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…] 住み替え実践マニュアル~費用は? ローンは使える? 人生にはいろいろなことが起こるもの。マイホームを手に入れたけど、仕事や子供の成長、ご家族の都合で、住み替えを余儀なくされることもあるでしょう。あるいは、より良い住まいを求めて住み替えをする方もいらっしゃるかもしれません […]

住み替え実践マニュアル~費用は? ローンは使える? 人生にはいろいろなことが起こるもの。マイホームを手に入れたけど、仕事や子供の成長、ご家族の都合で、住み替えを余儀なくされることもあるでしょう。あるいは、より良い住まいを求めて住み替えをする方もいらっしゃるかもしれません […] 住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […]

住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […]