相続したご実家の土地や建物、あなたはどうしていますか?

そこに住んでいなくても固定資産税や都市計画税は負担しなくてはなりませんし、建物の維持管理にもお金や手間がかかります。

活用方法が思いつかないので、いっそのこと売却してしまおう、と考えている方もいるのではないでしょうか?

しかし、土地や建物を購入するときと同様、売却時にも様々な税金がかかります。

不動産の売却は、規模や種類、そして得た利益の額によってかかる税金の種類、額が変わるという特徴があり、ちょっと敷居が高く感じられるかもしれません。

何に対してどの税金が、どれくらいかかるのかを具体的に見ていきましょう。

目次

印紙税と登録免許税はマスト

不動産を売却すると“必ず”かかる税金は2種類。印紙税と登録免許税です。

印紙税は、売買契約自体に課される税金。購入者との間に交わす売買契約書に、収入印紙を貼付することで納税します。

契約書に記載された金額によって、必要な印紙の額が異なります。なお、10万円以上の不動産取引においては、租税特別措置法により税率引き下げの措置(軽減税率)が取られています。

軽減措置の対象となるのは、記載金額が10万円超で、2014(平成26)年4月1日から2022(令和4)年3月31日までの間に作成された契約書です。

| 契約金額 | 本則税率 | 軽減税率 |

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1千円 | 500円 |

| 100万円を超え500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

出典:国税庁「不動産売買契約書の印紙税の軽減措置」

登録免許税は、売却によって名義を変更する、つまり所有権の移転に伴う不動産登記で必要になる税金です。

登記の種類によって額は異なるのですが、売却の場合の税率は「固定資産税評価額×2%(1000分の20)」です。

ただし、印紙税と同じく軽減税率が適用されており、2021(令和3)年3月31日までは「固定資産税評価額×1.5%(1000分の15)」となります。

消費税は、個人間売買であれば土地・建物は非課税ですが、事業者に支払う仲介手数料などは課税されます。通常の不動産取引と同じですね。

利益が出たら所得税・住民税も課税

さらに、不動産を売却して得た利益は「譲渡所得」として課税対象になり、所得税、住民税がかかります。

利益は以下のように計算します。

利益の計算式

売却時の価格-(取得費[購入価格と、購入時の仲介手数料や印紙代など諸経費の合計]+譲渡費用[売却に必要な仲介手数料や印紙代などの諸経費])

購入価格がわからなかったら、売却価格の5%を取得費として計算しましょう。

また、建物を売却する場合は、購入価格から減価償却分を差し引いて計算しましょう。

所有期間で税率が変わる

譲渡所得課税は、その不動産をどれくらいの期間所有していたかどうかで税率が変わります。長く所有していた土地・建物ほど、税率が低くなります。

境目になるのは「5年」。

保有期間が5年超になると、「長期譲渡所得」という扱いになり、得た利益に対し、所得税は15%、住民税は5%をかけた値が、実際に課税される額になります。

一方、5年以下は「短期譲渡所得」とされ、所得税は30%、住民税は9%の課税率になります。

トータルでは、5年超の場合の約2倍になりますね。

|

|

5年以下 | 5年超 |

| 所得税※ | 30.63% | 15.315% |

| 住民税 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

※復興特別所得税(年間の基準所得税額の2.1%。2037年まで)を加算した額

ただし、所有していた年数は、購入日から売却した年の「1月1日」までとして数えます。

例えば、2019年9月1日に所有している不動産を売ったとすると、所有期間は「2019年1月1日」まで、ということになります。

取得したのが2013年12月31日以前なら長期譲渡所得に該当し、14年1月1日以降なら短期譲渡所得になります。

相続で取得した不動産は、相続人ではなく被相続人(親など)がその不動産を取得した日が基準になります。

譲渡所得を得たら確定申告が必要

売却にかかる税金は、いつ納付すればいいのでしょうか?

印紙税は、契約時の印紙代として納税します。

登録免許税も、登記変更の手続きに合わせて支払いましょう。

譲渡所得課税のうち、所得税は確定申告を行って納税しなくてはなりません。

売却した年の翌年2月16日から3月15日の間に、お住まいの自治体の税務署で手続きをしましょう。電子申告(e-Tax)でももちろんOK。

原則として、3月15日までに税務署、または銀行等で納付することが必要です。

申告と同時に、振替納税を申し込めば口座引き落としにすることもできます。引き落しは4月20日ごろが通例です。

住民税は、所得税の確定申告を行えば特に手続きをする必要はありません。

会社にお勤めの方なら、自動的に給与天引きとなりますし、ご自身で支払っている自営業の方なども、5月以降送付される納付書を使って納付するだけです。

相続時に知っておきたい節税対策の知識

できれば高く売りたいというのが皆様のホンネでしょうが、売却価格が高額になるほどかかる税金も増えてしまいます。

親から相続した土地・建物だと、そもそも購入価格がわからなかったりして、税額が多くなりやすいもの。

しかし、特例や控除を利用すれば、税負担を軽減することができます。

まず、相続によって取得した不動産の売却時に適用される相続税の特例は、必ず知っておきたいもののひとつです。

相続した不動産を、相続税の申告期限の翌日以降、3年以内に譲渡すると、相続税の一部を不動産の取得費に加算することができるのです。

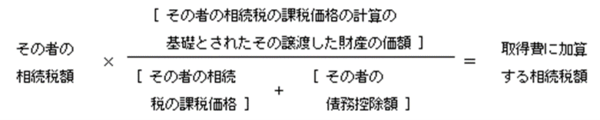

取得費に含むことができる相続税額は、取得した年月日によって計算方法が異なります。2015(平成27)年1月1日以降に取得した場合は、次の式に則って計算してください。

出典:国税庁「相続財産を譲渡した場合の取得費の特例」

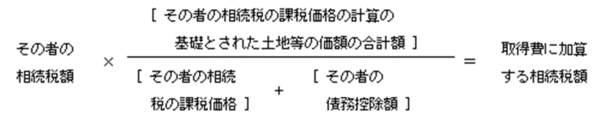

取得日が2014(平成26)年12月31日以前の場合、土地と建物で計算方法が異なります。

土地については、次の計算式で計算しましょう。

出典:国税庁「相続財産を譲渡した場合の取得費の特例」

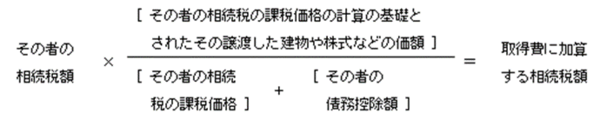

建物、株式などの場合は以下の式を適用します。

出典:国税庁「相続財産を譲渡した場合の取得費の特例」

ちなみに、譲渡によって得た利益が相続税の額を超える場合は、譲渡益に相当する額を加算することが可能です。

相続でも3000万円控除を受けられる?

譲渡所得から3000万円を上限に控除する、いわゆる「3000万円特別控除」。

本来は、居住している住宅・土地の売却のみが対象となります。

ただし「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」として、2019年12月31日までは、相続した住宅・土地であれば居住していなくても、控除を受けることができます。

この特例を受けるには、相続した日から3年後の年の12月31日までに売却し、かつ売却代金が1億円以下であることが条件になります。親子間や夫婦間での売買や、特殊な関係にある法人への売却は対象外です。

建物の場合は、1981(昭和56)年5月31日以前に建てられたもので、かつ新耐震基準を満たしていることが必要。耐震性が不足していたら、耐震改修をするか、解体して更地にしてから売却しないとこの特例は受けられません。

(改修工事や解体の費用は、取得費に含めることが可能)

適用の条件や、確定申告時の提出書類がかなり複雑な制度なので、一度税務署などで相談することをおすすめします。

節税に役立つ控除の特例いろいろ

その他に、土地・建物の売却に際して受けられる控除には、次のようなものがあります。

ちなみに、併用が可能な特例もありますが、1年あたりの控除額は合計5000万円が上限となります。

平成21年及び平成22年に取得した土地等を譲渡したときの1000万円の特別控除

2009(平成21)年1月1日から2010(平成22年)12月31日までの間に取得した土地を売却して得た利益から、1000万円を控除します。

2009年に取得した土地は2015(平成27)年以降に、2010年に取得した土地は2016(平成28)年以降に譲渡することが条件。

収用等により土地建物を売ったときの特例

土地収用法やその他の法律で収用権が認められている公共事業のために土地・建物を売却すると、5000万円が特別控除の対象に。

対価保証金で別の土地や建物を入手した場合、この特例は適用できませんが、その代わり、売った金額より買い換えた金額の方が多ければ所得税の課税が延期され、売った年は譲渡所得がなかったものとする特例が受けられます。

区画整理事業などのために土地を売ったときの特例

土地を、国や地方公共団体による土地区画整理事業のために売却した場合は、2000万円の控除が受けられます。住宅街区整理事業、第一種市街地再開発事業、防災街区整備事業でも同様です。

特定住宅地造成事業などのために土地を売ったときの特別控除

地方公共団体、もしくは民間でも特定の住宅建設や宅地造成事業のため、土地の収用を行う主体に、収用対償地として土地を売ると、1500万円の特別控除が適用されます。

農地を譲渡した場合の特別控除

農業委員会のあっせんなどによって、地域の農業の担い手などに農地を譲渡すると、800万円が控除されます。

さらに、「農業経営基盤強化促進法の規定」に基づいて買入れ協議を行い、その結果売却した場合、控除額は1500万円になります。

ふるさと納税

ふるさと納税を行うと、「寄付額-2000円(自己負担金)」が、所得税・住民税から控除されます。1万円を寄付した場合、8000円が控除されることになり、加えて返礼品を受け取ることもできます。

ただし、年収や家族構成・年齢によって、控除額には限度があります。

おわりに

親から相続した土地・建物を売却することには、抵抗のある方もいるかもしれません。中には、ご自身の思い出もあってそのままにしておきたい、なんて方もいるのでは?

しかし、固定資産税はどうしてもかかってしまい、建物は老朽化も進みます。

建物が危険な状態になり、行政から指導を受ける可能性も。代執行によって解体された場合は、解体費用も所有者であるあなたに請求されます。

きちんと利用してくれる人の手に渡ることは、決して悪いことではありません。

相続した不動産がある、あるいは近いうちに相続の可能性があるなら、一度検討してみるのもいいのではないでしょうか。

当社ひかリノベは、オーダーメイドのリノベーションと中古マンション・中古戸建の売買仲介サービスをご提供しています。

所有物件の売却をお考えの方は、ぜひ当社にご相談ください。

「中古を買ってリノベーション」をお考えのお客様にご紹介できる物件を募集しております。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

省エネ住宅のリノベーションで使える補助金や減税制度(2026年) 本年2026年は、昨年に引き続き省エネや断熱リフォームの補助金制度・優遇税制が充実しています。住宅省エネキャンペーン、リフォーム促進税制、既存住宅の断熱リフォーム支援事業といった補助金制度・優遇税制を上手に利用すること […]

省エネ住宅のリノベーションで使える補助金や減税制度(2026年) 本年2026年は、昨年に引き続き省エネや断熱リフォームの補助金制度・優遇税制が充実しています。住宅省エネキャンペーン、リフォーム促進税制、既存住宅の断熱リフォーム支援事業といった補助金制度・優遇税制を上手に利用すること […] 【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […] 年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […]

年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […] 住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […]

住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […]