住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。

新築住宅以外に「中古物件でも適用されるのか?」「リフォーム費用にも適用されるのか?」と疑問に思っている方も多いのではないでしょうか。

住宅ローン控除制度は、令和7年(2025年)に終了予定でしたが、令和12年(2030年)12月31日まで延長が決定。とくに中古住宅は、物件の省エネ性能に応じて昨年よりも控除対象となる借入額の上限や控除期間が拡充されました。

この記事では、2026年に住宅ローン控除を利用するための要件、控除の期間や金額、自分で申請する際の方法について、中古住宅を中心に解説していきます。

目次

住宅ローン控除とは?何がお得なの?

まずは、住宅ローン控除(住宅ローン減税)の概要についておさらいしましょう。

住宅ローン控除(正式名称は「住宅借入金等特別控除」)とは、毎年末の住宅ローンの残高から一定割合の金額を、所得税から控除する制度です。所得税から控除しきれない場合は、住民税からも一部を控除します。

(厳密には、「毎年末の住宅ローンの残高」もしくは「住宅の取得対価」のうち、いずれか少ない方の額から一定割合を控除)

住宅であれば一戸建てでもマンションでも、新築でも中古でも利用できますが、一定の条件があります。また、工事費が100万円以上のリフォーム(リノベーション)も対象です。

令和8年(2026年)以降の制度のポイントは、以下の通りです。

住宅ローン控除の概要(2026年度)

- 控除率…………住宅ローン残高の0.7%

- 控除期間………新築は13年間。中古は一定の省エネ性能を満たす住宅は13年間、その他の住宅は10年間

- 対象となる住宅……新築は一定の省エネ性能を満たした省エネ住宅のみ。中古はその他の住宅も対象

対象の物件と、控除の適用条件

それでは、どのような物件が控除の対象になるのでしょうか。控除の適用条件と併せてご紹介します。

新築は省エネ住宅のみ、中古はすべての住宅が対象

ポイントは、控除の対象となる住宅が新築と中古で異なる点です。新築では「一定の省エネ性能を満たす住宅」のみが控除対象となります。

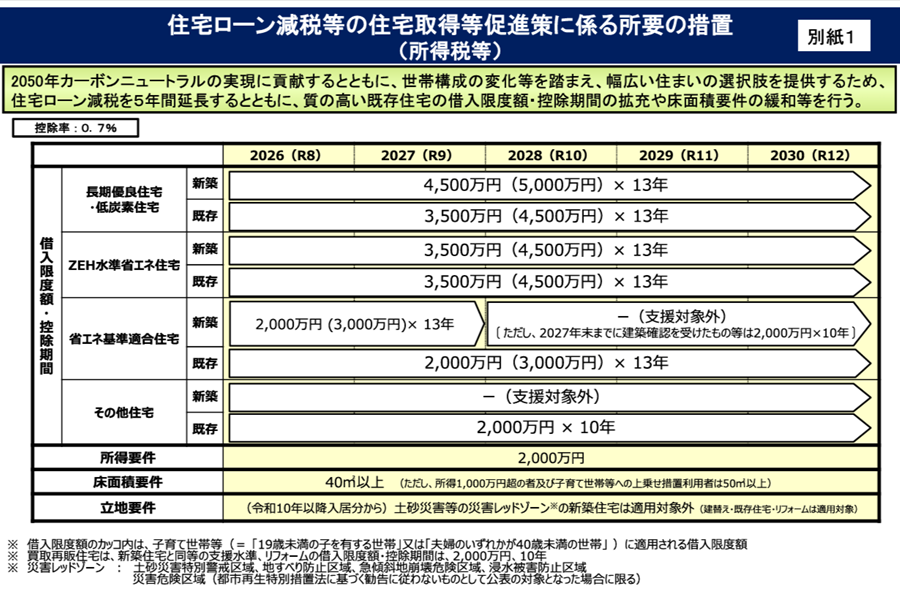

その中でも住宅性能に応じて、控除対象となる借入限度額が段階的に設定されています。つまり省エネ性能によって、最大控除額が変わるということに。こちらは住宅の種類ごとの借入限度額です。

| 住宅の種類(新築・再販) | 借入限度額 | 控除期間 |

| 長期優良住宅・低炭素住宅 | 4,500万円 ※子育て世帯・若者夫婦世帯はプラス1,000万円 |

13年間 |

| ZEH認定住宅 | 3,500万円 ※子育て世帯・若者夫婦世帯はプラス1,000万円 |

|

| 省エネ基準適合住宅 | 2,000万円 ※子育て世帯・若者夫婦世帯はプラス1,000万円 |

|

| その他の住宅 | 控除対象とならない | |

中古やリフォームは、省エネ住宅でない通常の住宅も控除対象です。

借入限度額は、省エネ性能に優れているほど高く設定されています。

| 住宅の種類(中古・リフォーム) | 借入限度額 | 控除期間 |

| 長期優良住宅・低炭素住宅・ZEH認定住宅 | 3,500万円 ※子育て世帯・若者夫婦世帯はプラス1,000万円 |

13年間 |

| 省エネ基準適合住宅 | 2,000万円 ※子育て世帯・若者夫婦世帯はプラス1,000万円 |

13年間 |

| その他住宅 | 2,000万円 | 10年間 |

なお、その他住宅の場合、子育て世帯等の優遇はありません。

ここまでの内容をまとめた図表が、国交省から出ています(下図)。住宅の質や入居年度によってこまかく設計がわかれていますが、図にするとわかりやすいですね。

図中の「既存」というのは、中古やリフォームのことです。

住宅ローン減税の概要(出典:国土交通省『令和8年度住宅税制改正概要』)

控除を受けるための要件

まずは新築・中古にかかわらず満たさなくてはいけない要件から。前提として、下記の要件を満たす必要があります。

住宅ローン控除の基本の要件

- 住宅ローンを利用して住宅を購入した

- 合計所得金額が2000万円以下(2000万円超の年は控除されない)

- 借入金の償還期間が10年以上

- 個人の居住用住宅である(別荘、セカンドハウスは不可)

- 床面積が40平米以上(年収1,000万円超の世帯は50平米以上)

- 工事完了引き渡しから6ヶ月以内、控除を受ける年の12月31日までに入居する

- 2030年12月31日までに入居する

要件面での大きな変化は、床面積要件の緩和です。昨年までは新築で床面積40㎡以上、中古で50㎡以上だったものが、新築・中古問わず40㎡以上に統一されています。

ただし所得が1,000万円を超える人や、子育て世帯等への優遇措置を利用する人は50㎡以上が要件となっています。

中古マンションで控除を受ける際の注意点

中古住宅の場合、さらに「新耐震基準に適合していること」が要件に加わります。

具体的には、1982年(昭和57年)1月1日以降に建築された物件(登記簿上の建築日付)が当てはまります。

この築年数要件は、22年の改正前は「木造は築20年・RC造は築25年以内であること」となっていました。改正によって緩和されたということですね。

なお、1981年以前に建築された物件でも、耐震診断を受けて「新耐震並みの耐震性がある」と認められた場合に、控除を受けることができます。

このとき、次に挙げるいずれかの書類を用意し、耐震性を証明する必要があります。

- 耐震基準適合証明書

- 既存住宅性能評価書(耐震等級1以上)

- 既存住宅売買瑕疵保険付き証明書(既存住宅瑕疵保険に加入する)

ここで二点、注意事項があります。

第一に、マンションの場合、耐震診断・改修は個人では不可能であるということ。

第二に、上記の証明書は物件の引渡日までに発行されている必要があるということです。

したがって、築年が1981年以前の築古物件で住宅ローン控除を利用するためには、「すでに診断済みの物件で、必要な改修が完了しており、上記の書類も取得済みの物件」を購入する必要があります。

築40年を超えるマンションの購入を検討されている方は、物件探しの際に耐震基準適合証明書等の有無を確かめておくとよいでしょう。

リフォーム減税と併用はできる?

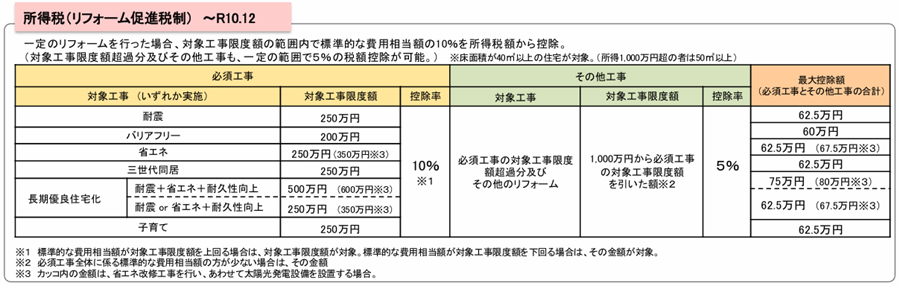

中古住宅を買ってリノベーションするなら、リフォーム減税制度(リフォーム促進税制)を利用して、所得税の控除を受けることも可能です。

この所得税の優遇制度も令和7年で終了予定でしたが、令和10年までの3年間延長となることが決定されました。

リフォーム減税制度は、ローンの利用の有無を問わず利用できる税制優遇制度です。

対象となっている工事をおこなうと、工事費用相当額の10%が、翌年の所得税から控除されます。

必須工事の限度額を超える部分や、同時に行うその他のリフォーム工事についても、工事費用相当額の5%が控除されます(ただし対象範囲は無制限ではなく、「必須工事全体の標準的な工事費用と同額まで」と上限を定めています)

「工事費用相当額」とは、予め定められた「その工事にかかる標準的な費用」のことで、実際にかかった工事費用ではないので気を付けてください。

対象工事は、耐震、バリアフリー、省エネ、長期優良住宅化、三世代同居対応(キッチンや浴室、トイレ、玄関の増設)、子育て(対面式キッチンへの交換や防音性の高い床への交換、可動式間仕切壁の設置、転落防止の手すりの設置)など。

工事費用の限度額や控除額の上限は、対象工事ごとに異なります。それぞれの金額は下図のとおりです。

住宅のリフォームに係る税の特例措置(出典:国土交通省「住宅をリフォームした場合に使える減税制度について」)

ただし、所得税のリフォーム減税は、住宅ローン減税と併用することはできません。

中古住宅の購入に合わせてリノベーションをするなら住宅ローン減税、居住中の自宅を自己資金でリフォームするならリフォーム減税、という風に使い分けるのがおすすめです。

固定資産税の軽減措置とは併用できる?

また、対象の工事をおこなうと翌年の固定資産税が一定割合減額される「固定資産税の軽減措置」という制度もあります。

こちらは5年後の令和13年(2031年)3月31日まで継続されることが決定しました。

対象となる工事は、リフォーム減税(所得税の減税)と同じです。減額割合は下図の通り。

住宅のリフォームに係る税の特例措置(出展:国土交通省「住宅をリフォームした場合に使える減税制度について」)

こちらも、住宅ローン控除との併用はできません。

一方で、リフォーム減税:所得税の控除との併用は可能です。自己資金でリフォームをする場合には、所得税控除を併せて利用するとよいでしょう。

※工事の内容によっては同時に受けることができないケースもあるため、利用時はリフォーム会社に個別にお確かめください。

控除を受けるための手続き

住宅ローン減税制度を受けるには、初年度(入居した年の翌年)は確定申告をしなければなりません。

確定申告は、毎年2月~3月の期限内に、地域の税務署にて行います。所定の書類に計算した金額などを記入して提出しましょう。確定申告に必要な書類はこちらです。

確定申告時に必要な書類

- 源泉徴収票

- 住宅ローン年末残高証明書(「住宅取得資金に係る借入金の年末残高等証明書」金融機関から送られてくる)

- 土地・建物の登記事項証明書

- 土地・建物の売買契約書・工事請負契約書・増改築等工事証明書

- マイナンバーカード(もしくはマイナンバー記載の住民票の写し+本人確認書類のコピー)

- 長期優良住宅、低炭素住宅の認定に係る証明書(長期優良住宅、低炭素住宅の場合)

会社員(給与所得者)の場合、確定申告をするのは原則として初年度だけ。

2年目以降は年末調整で、勤務先に所定の書類を提出すればOKです。

具体的な流れは、初めて確定申告をした年の10月中旬~下旬ごろ税務署から送られてくる「住宅借入金等特別控除申告書」と、銀行から送られてくる「借入金の年末残高等証明書」を会社に提出します。すると会社が年末調整で手続きをしてくれます。ご自身で手続きする必要はありません。

自営業の場合は、2年目以降も初年度と同様に確定申告をおこないます。

なお、住宅ローン控除の申請は、世帯単位ではなく、ローンを借り入れている人(本人)が行います。夫婦や親子でペアローンを組んでいる場合は、2人がそれぞれ控除を受けることができます。

まとめ

住まいは一生に一度の高価な買い物ですから、できる限りお得に手に入れたいもの。物件探しも大事ですが、税制優遇や補助金を活用することもまた重要です。

この記事では、中古住宅で住宅ローン控除を利用する際のポイントや要件などに最新の情報をもとに解説しました。

住宅ローン減税制度は、令和7年(2025年)に廃止予定でしたが、令和12年(2030年)12月31日入居分まで控除が適用されることが決定しています。また所得税や固定資産税のリフォーム減税も延長となりました。併用の可否や該当する人については、それぞれの制度で違いがあるので注意してください。

ひかリノベでは物件探しからリノベーション、資金計画までワンストップで住まいづくりをサポートいたします。本来であれば物件は不動産会社に、リノベーションはリノベーション会社に……といった複数社とのやり取りではなく、一社で完結することが可能です住宅ローン金利や返済の計画にも詳しい、お金に関するプロも在籍しております。住まいづくりのご不安やご質問など、ご遠慮なくご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […] 相続した土地、売るときにかかる税金は? 相続したご実家の土地や建物、あなたはどうしていますか?そこに住んでいなくても固定資産税や都市計画税は負担しなくてはなりませんし、建物の維持管理にもお金や手間がかかります。 […]

相続した土地、売るときにかかる税金は? 相続したご実家の土地や建物、あなたはどうしていますか?そこに住んでいなくても固定資産税や都市計画税は負担しなくてはなりませんし、建物の維持管理にもお金や手間がかかります。 […] 中古マンション購入の諸費用とは。何を・いつ・いくら支払う? 中古マンションの購入には、物件代金のほかに手数料や税金がかかります。「いくらの物件が買えそうか」と予算を考えるときは、こうした各種諸費用も込みで考えなくてはいけません。また住宅ローンを利用する場合にも、現金で用意しなく […]

中古マンション購入の諸費用とは。何を・いつ・いくら支払う? 中古マンションの購入には、物件代金のほかに手数料や税金がかかります。「いくらの物件が買えそうか」と予算を考えるときは、こうした各種諸費用も込みで考えなくてはいけません。また住宅ローンを利用する場合にも、現金で用意しなく […] 中古マンションはフルローンで購入できる?頭金は必要ない? 以前はマンションを購入するとき、頭金として現金で代金の一部を支払っておくことが一般的でした。しかし最近では、頭金を払わず、全額を住宅ローンでまかなう「フルローン」を選ぶ人も増えています。 […]

中古マンションはフルローンで購入できる?頭金は必要ない? 以前はマンションを購入するとき、頭金として現金で代金の一部を支払っておくことが一般的でした。しかし最近では、頭金を払わず、全額を住宅ローンでまかなう「フルローン」を選ぶ人も増えています。 […]