「住宅ローン控除(住宅ローン減税)」とは、住宅ローンを組んで住宅を購入すると、所得税の控除を受けられる制度。

新築の購入はもちろん、中古物件の購入や、(一定の要件を満たす)リフォームの資金にも利用可能です。

この記事では、リフォームが住宅ローン控除の対象になる条件や、控除可能な金額、申請手続きについて詳しく解説します。また、住宅ローン控除以外の、リフォームに関する減税制度もご紹介します。リフォームをご検討の方はぜひ参考になさってくださいね。

目次

リフォームにも住宅ローン控除は使える?

住宅ローン控除とは、住宅ローンを組んで住宅を購入すると、一定期間、所得税(場合によっては住民税も)の一部が控除される制度です。

住宅購入に伴ってリフォームも行う場合は、リフォーム費用も住宅ローンに組み込めば、まとめて控除の対象となります。ただし、住宅ローン控除を利用するには一定の条件があります。ここでは、住宅ローン控除が適用される条件について解説します。

住宅ローン控除の適用条件

前提として、住宅ローン控除を利用するためには「住宅ローンを利用して」「住宅を購入する」必要があります。現金一括購入の場合には適用されません。

このほか、国税庁が定めた住宅の性質や年収等の要件があり、これらの条件に該当しないと控除は利用できません。

対象となる住宅は、新築や再販では「一定の省エネ性能を満たす住宅」のみ。

中古やリフォームは、省エネ性能に関わらず控除の対象となります。

そのほかの主な条件は下記のとおり。

- 自分が所有し、居住する住宅であること

- 10年以上の住宅ローンを組むこと

- 世帯年収が2,000万円以下であること

- 家屋の床面積が40平米以上であること(年収1,000万円超の世帯は50平米以上)

- (中古住宅の場合)「新耐震基準」に適合していること

対象となるリフォーム工事

住宅ローンにリフォーム費用も組み込んで、リフォーム費用についても控除を受ける場合は、さらに「工事費用が100万円超であること」という要件が加わります。補助金などを併用する場合には、それらを差し引いたあとの金額が100万円超でなくてはなりません。

また、対象となるリフォーム工事も決まっています。対象工事は下記のとおり。

- 増築、改築、建築基準法に規定された大規模な修繕または模様替え

- (マンションの場合)区分所有部分の床・階段・壁の過半についておこなう修繕または模様替え

- 居室・キッチン・浴室・トイレ・洗面・納戸・玄関・廊下のいずれかの一室の床または壁の全部についての修繕または模様替え

- 一定の耐震改修工事

- 一定のバリアフリー改修工事(通路または出入り口の拡幅、手すりの取り付けなどの工事)

- 一定の省エネ改修工事(住宅の断熱等性能等級が改修前から一段階以上上がり、改修部位の省エネ性能がすべて平成28年基準以上となる工事)

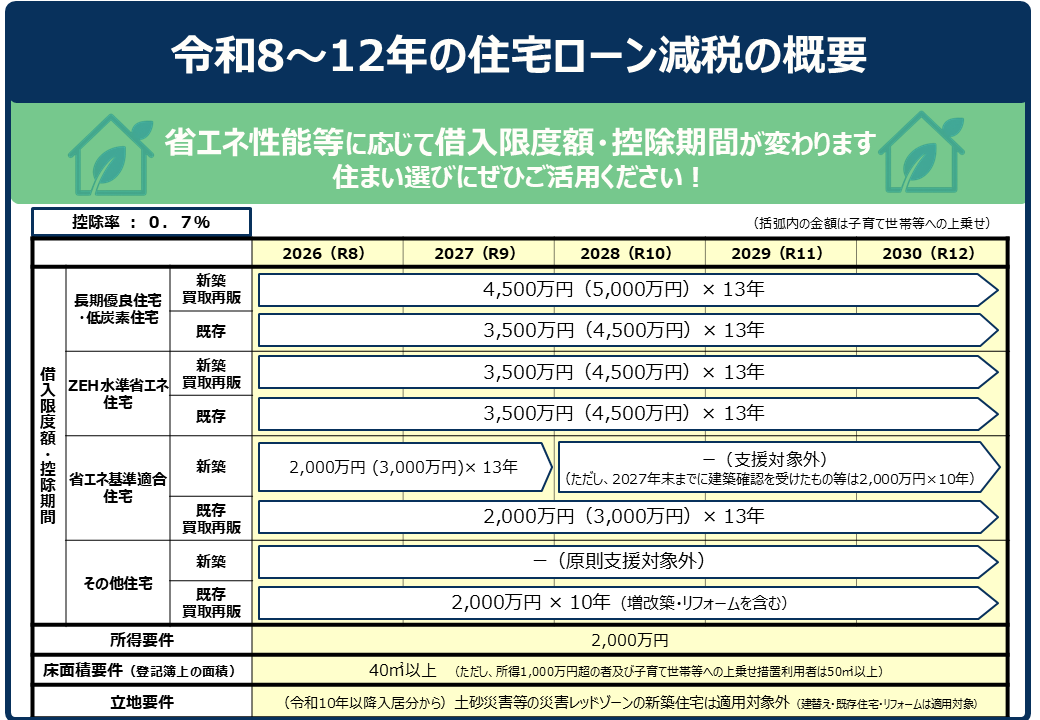

控除される金額と控除期間

住宅ローン控除では、年末のローン残高の0.7%に相当する金額が、所得税から控除されます。所得税から控除しきれない場合は、住民税からも控除されます。

返済を続けて残高が減ってくると、年々控除額も少なくなっていきます。

控除期間は、新築の場合13年間。中古の場合で一定の省エネ性能を満たす住宅は13年間、その他の住宅は10年間。

つまり、住宅ローンを利用して中古住宅を購入・リフォームした場合、10年間(省エネリフォームをした場合は13年間)にわたって、年末時点のローン残高の0.7%相当が所得税から(控除しきれない分は住民税からも)控除されることになります。

ただし、控除対象となる借入額には上限があります。中古やリフォームの場合、通常2,000万円まで、一定の省エネ性能を満たす住宅は3,000万円までです。

控除を受けるには「確定申告」が必要

控除の申請は、初年度は確定申告をする必要があります。

確定申告は、毎年2月~3月におこないます。地域の税務署もしくはe-taxにて、「確定申告書」「住宅借入金等特別控除額の計算明細書」に所定の事項を記入し、提出します。

このほか源泉徴収票、売買契約書や工事請負契約書、金融機関が発行する住宅ローンの残高証明書、リフォームの場合は増改築等工事証明書などが必要になります。

住宅ローン控除の申告に必要な書類一覧は、下記のとおり。

- 源泉徴収票

- 住宅ローン年末残高証明書

- 土地・建物の登記事項証明書

- 土地・建物の売買契約書

- 本人確認書類(マイナンバーカード等)

- (リフォーム費用控除を受ける場合)工事請負契約書、増改築等工事証明書

- (長期優良住宅、低炭素住宅の場合)長期優良住宅、低炭素住宅の認定に係る証明書

会社員(給与所得者)の場合、確定申告をするのは初年度のみで、2年目以降は年末調整で手続きが可能となります。税務署から送られてくる「住宅借入金等特別控除申告書」と、銀行から送られてくる「借入金の年末残高等証明書」を会社に提出するだけでOKです。

自営業の場合は、2年目以降も初年度と同様に確定申告を行います。

申請は世帯単位ではなく、住宅ローンの名義単位で行います。夫婦や親子でペアローンを組んでいる場合は、2人がそれぞれ控除を受けることができます。

なお、控除の開始時期は「入居した年」の翌年からとなります。「売買契約を結んだ年」ではないのでご注意を。

住宅ローン控除の必要書類や申請方法については、下記に特集記事があります。より詳しく知りたい方は、こちらもぜひ併せてご活用ください。

リフォーム減税制度との違い

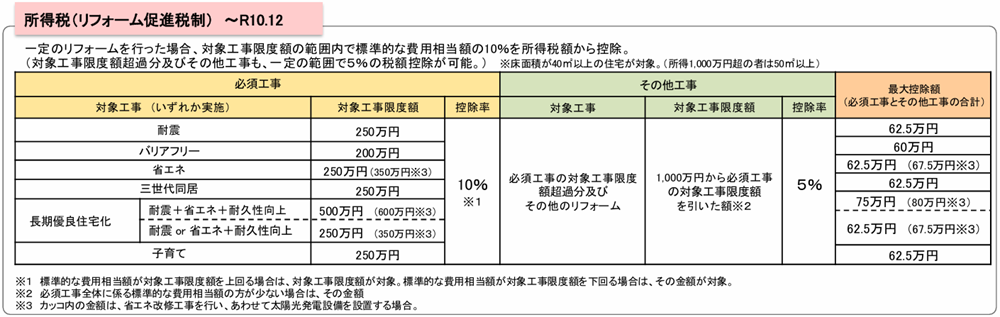

リフォームをした際に利用できる支援制度として、住宅ローン控除のほかに「リフォーム減税(リフォーム促進税制)」があります。

リフォーム減税制度は、ローンの利用の有無を問わず利用できる税制優遇制度です。

特定の工事をおこなうと、工事費用相当額の10%が、翌年の所得税から控除されます。

また必須工事の限度額を超える部分や、対象工事と同時に行うその他のリフォーム工事についても、工事費用相当額の5%が控除されます。

「工事費用相当額」とは、その工事にかかる標準的な費用のこと。つまり実際にかかった工事費用ではなく、予め定められた標準的な費用から控除額が計算されるので、この点注意が必要です。

リフォーム減税の対象となる工事は、内容が限定されています。対象となるのは、耐震、バリアフリー、省エネ、三世代同居対応、長期優良住宅化、そして2024年から「子育て」が新たに加わりました。子育てリフォームとしては、具体的には対面式キッチンへの交換や防音性の高い床への交換、可動式間仕切壁の設置、転落防止の手すりの設置などの工事が対象となります。

控除額は、工事の種類によって上限が決められています(下図)

出典::国土交通省「住宅をリフォームした場合に使える減税制度について」(https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000251.html)

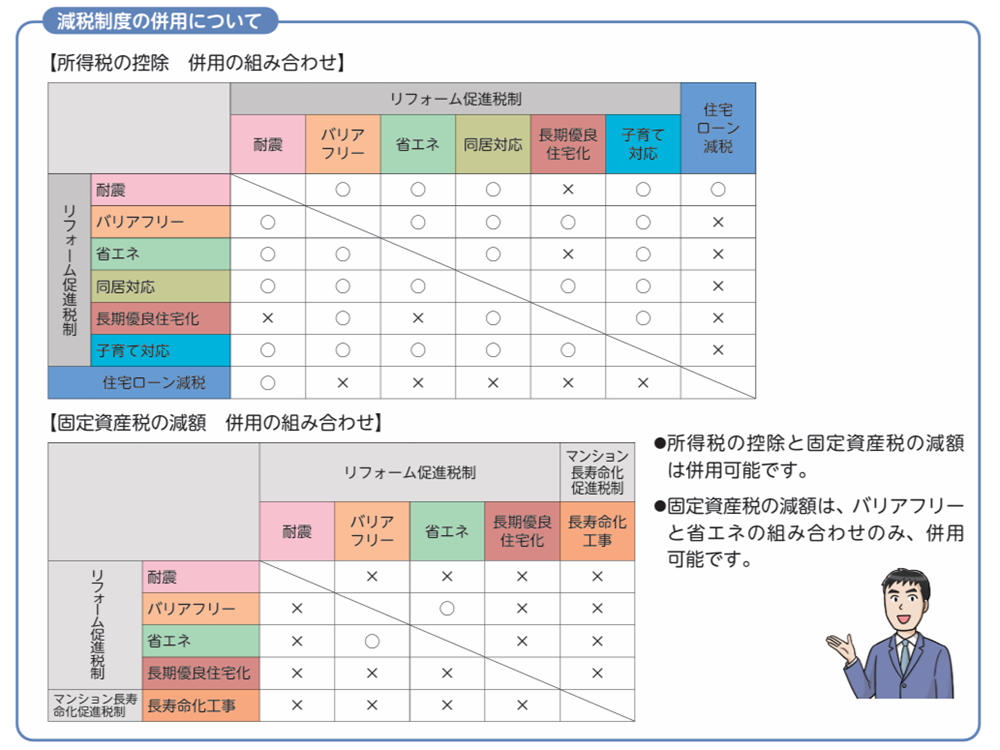

住宅ローン控除とリフォーム減税は併用できない

住宅ローン控除もリフォーム減税も、所得税を控除する制度です。そのため、原則として住宅ローン控除とリフォーム減税を併用することはできません。

住宅ローン控除の要件を満たしている場合、これを第一選択とする方が多いですが、工事の内容や費用によっては、住宅ローン控除よりもリフォーム減税を利用するほうが控除額が大きいこともあります。どちらを使うべきかについては、リフォーム会社とよく相談して比較検討してみてください。

またリフォーム減税は、複数の工事を行った場合はそれぞれ申請が可能ですが、中には併用できない組み合わせもあります。どういった組み合わせで申請するか、こちらもリフォーム会社とよく相談して決めると良いでしょう。

所得税の控除と固定資産税の減額の併用の組み合わせ(出典:(一社)住宅リフォーム推進協議会「住宅リフォームガイドブック」)

おわりに

どんな住宅も、時間が経てばリフォームが必要になります。費用のことも、あらかじめきちんと考えておくことが大切です。減税や優遇制度、補助金等を上手に使って、余裕のあるリフォームをしたいものですね。

住宅ローン控除は適用期限が5年間延長され、2030年(令和12年)12月31日まで入居した場合に適用可能となっています。とはいえ、大規模リフォームや住宅購入後のリフォームには年単位の時間がかかることも。早め早めの準備や手続きをおすすめします。

住宅リノベーションのひかリノベでは、物件探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。ローンや資金計画のご相談、各種補助金やリフォーム瑕疵保険にも対応しておりますので、ぜひ遠慮なくお問い合わせください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

住宅ローンは変動金利と固定金利どちらを選ぶべき? 住宅ローンを選ぶとき、大きなポイントになるのが金利のタイプ。

[…]

住宅ローンは変動金利と固定金利どちらを選ぶべき? 住宅ローンを選ぶとき、大きなポイントになるのが金利のタイプ。

[…] 【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […] 住宅ローンの団信、八大疾病保障は必要?メリットデメリットを比較 戸建てであれマンションであれ、住宅を購入するとき、多くの方は住宅ローンを組みます。そして住宅ローンを組むときには、「団体信用生命保険(通称:団信)に加入するのが基本です。団信には「3大疾病保障」や「8大疾病保障」といっ […]

住宅ローンの団信、八大疾病保障は必要?メリットデメリットを比較 戸建てであれマンションであれ、住宅を購入するとき、多くの方は住宅ローンを組みます。そして住宅ローンを組むときには、「団体信用生命保険(通称:団信)に加入するのが基本です。団信には「3大疾病保障」や「8大疾病保障」といっ […] 譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]