「家を買う年齢は何歳がベストなのか?」と考えたことはありませんか。

マイホームを検討する際、何歳で購入するのが資金計画上もっとも有利なのか、買い時はいつなのか知りたいという方も少なくないのでは。

マイホームの「買い時」は、市場動向や金利といった外的要因と、ご自分のライフステージや収入といった内的要因、二つの観点から考える必要があります。

この記事では、住宅を実際に購入した人の平均年齢、購入のタイミングを決めるうえで押さえておくべきポイントを解説します。

家を買うタイミングの見極め、住宅ローンの返済計画のヒントにしていただければ幸いです。

目次

家を買った人の「平均年齢」

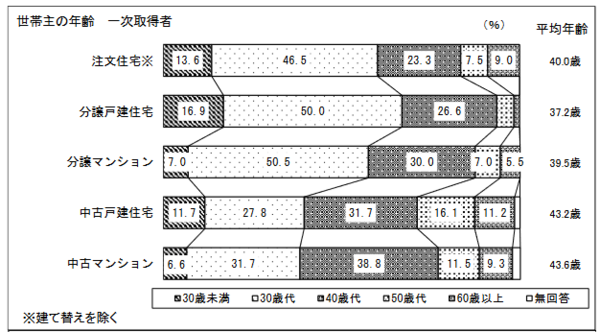

住宅購入の平均年齢はいくつなのか、国土交通省のデータを見てみましょう。

「令和3年度 住宅市場動向調査報告書」によると、一次取得者(初めて住宅を購入する人)の平均年齢は、30代後半~40代前半。

ボリュームゾーンは30代が最多で、次に40代という結果となっています。

住宅の種類別にみると、マンション・戸建てに関わらず、新築は30代、中古は40代が多い傾向が見てとれます。

世帯主の年齢図 出典:国土交通省「令和3 年度 住宅市場動向調査報告書」 (https://www.mlit.go.jp/report/press/content/001477550.pdf)

二次取得層(住宅購入が二回目以降の人)の場合、平均年齢は50代後半。

ボリュームゾーンは、新築戸建(建売)を除き60代が最も多く、分譲戸建(建売)だけは比較的30代~60代が広く分布しているという特徴があります。

30代で家を買う人が多い理由

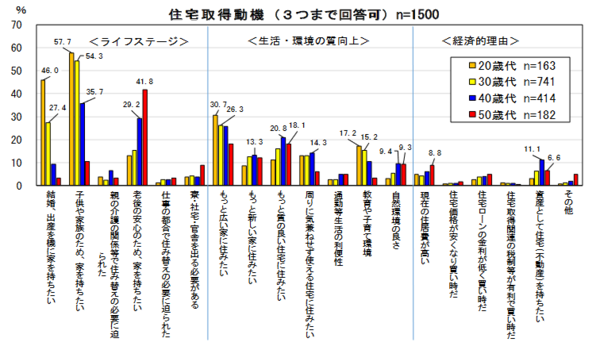

同調査から住宅の取得動機を見てみると、30代・40代は「結婚、出産」「子供や家族のため」といったライフステージの変化が多く挙げられていることがわかります。

一般的に、30代・40代は結婚や出産、子どもの進学など、ライフステージの変化が多い年代です。暮らし方や家族構成の変化に伴い、住環境を適したものにするのは、自然な行動といえるでしょう。

一方、50代は「老後の安心のため」という理由が多くなっています。目的は異なりますが、ミドルエイジ以上の住宅購入もまた、ライフステージの変化(子どもが独立し、夫婦2人になるなど)と密接に関係している……といえるのではないでしょうか。

住宅取得動機 出典:住宅金融支援機構「住宅ローン利用予定者調査(2022年4月調査)」(https://www.jhf.go.jp/files/400361301.pdf)

家を買う「適正年齢」を決めるポイント

「住宅の買い時」というと市場価格の推移や金利といった外的要因が語られることが多いですが、実際にはライフステージの変化が動機となって購入に踏み切るという方が多いでしょう。上述のデータも、そうした実態を物語っています。

資金計画(とくに住宅ローンの返済)という観点からいうと、購入するか否かを決断する際、押さえておきたいポイントは3つあります。

- 住宅ローンの完済年齢

- 住宅ローン金利と不動産市場の動向

- 自分自身のライフプラン

それぞれの観点から、適正年齢を考えてみましょう。

住宅ローンの完済年齢

住宅ローンを利用する場合、最長の返済期間は35年間です。最長で組んだローンを65歳の定年までに完済しようとするなら、30代前半で住宅を購入するのがベターということになります。

金融機関の審査でも、完済年齢には制約を設けています。「完済年齢は75歳または80歳まで」としている金融機関が多いようです。すなわち「45歳を超えると、35年ローンは組めないことが多い」ということ。

さらに、融資には団体信用生命保険に加入することが必須とされている場合が多いですが、年齢を重ねると病気などで加入できなくなるリスクが高まります。

ローンの返済という観点からいうと、20~30代のなるべく若いうちの購入の方が審査も通りやすく、返済計画にも余裕が持てる、といえそうです。

住宅ローンの金利動向

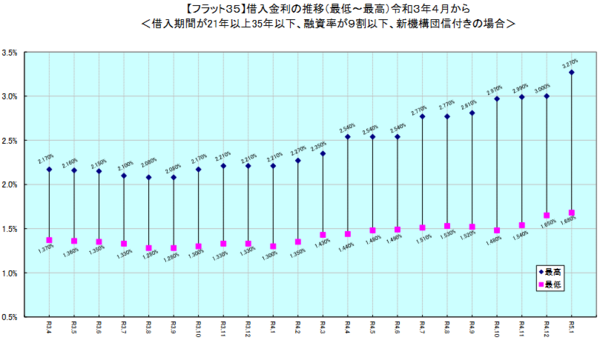

国際的に見ると金利は上昇傾向です。日本国内でも、とくに長期金利に連動する固定金利型の住宅ローンは、2022年以降徐々に金利が上昇しつつあります。

住宅金融支援機構のフラット35(全期間固定35年ローン・融資比率9割以下・機構団信加入の場合)の金利は、2022年1月には1.30%~でしたが、2024年1月には1.87%~に上昇しました。

出典:住宅金融支援機構「【フラット35】借入金利の推移」

(https://www.flat35.com/files/400359529.pdf)

さらに2024年3月、日銀がマイナス金利政策の解除を発表したことを受け、民間銀行も固定型住宅ローンの金利を相次いで引き上げました。短期金利の影響を受ける変動型ローンについては、多くの金融機関は引き上げを見送りましたが、日銀が追加利上げを発表すれば、変動型ローンでも金利が上がる可能性があります。

日銀は金融政策の正常化を目指しており、追加利上げはほぼ確実視されています。

問題はそれがいつになるかですが、賃金の上昇や円安の影響など、判断材料はひとつではありません。経済ニュースを継続的にチェックしていく必要があるでしょう。

自分自身のライフプラン

物件の価格は経済状況に大きく左右され、金利や消費税の負担も決して小さいものではありません。

しかしその一方で、世帯年収やあなたやご家族のライフステージも刻々と変化していきます。その変化によって、必要な住まいのかたちも変わっていくでしょう。

なるべくお得に購入できるに越したことはありませんが、自分ではコントロールできない外的要因にとらわれ、あなたやご家族の生活と住まいのかたちがマッチしない状態が続いてしまうのは本末転倒です。「いまは物件価格が高騰しているようだから落ち着くのを待つほうがいいだろうか……」と悩んでいる間にも月々の家賃は発生し、生涯の住居費は増えていきます。

市場の「買い時」を待つことで目先の購入価格は安価に抑えられますが、生涯の住居費という観点からいえば、外的な「買い時」を待つより、「いまの状況で無理なく買える物件を選ぶこと」が重要です。

まとめ

住宅を購入した人の平均年齢は40歳前後ですが、あくまで平均であり、その人にとっての「買い時」はその人のライフプランによって決まります。あなたの暮らしにマイホームが必要だと感じたら、購入を検討するとき。まずは「いまの状況で無理なく買える物件」はいくらか、考えることから始めましょう。予算と希望のエリアの相場が合致すれば、購入は現実的な選択肢になります。

当社ひかリノベは、中古不動産の仲介と、リノベーションの設計・施工をワンストップで提供しているリノベーション会社です。お客様ひとりひとりのライフプランに合わせ、資金計画からサポートいたします。「住宅購入を考えているが、タイミングで迷っている」「適正な予算がわからない」という方も、ぜひお気軽にご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […] リフォームにも住宅ローン控除は使える?対象となる条件や控除額を解説(2026年最新) 「住宅ローン控除(住宅ローン減税)」とは、住宅ローンを組んで住宅を購入すると、所得税の控除を受けられる制度。新築の購入はもちろん、中古物件の購入や、(一定の要件を満たす)リフォームの資金にも利用可能です。この記事では、 […]

リフォームにも住宅ローン控除は使える?対象となる条件や控除額を解説(2026年最新) 「住宅ローン控除(住宅ローン減税)」とは、住宅ローンを組んで住宅を購入すると、所得税の控除を受けられる制度。新築の購入はもちろん、中古物件の購入や、(一定の要件を満たす)リフォームの資金にも利用可能です。この記事では、 […] 住宅ローン控除の還付金、いつ受け取れる?いくら戻ってくるの? 住宅ローンを利用してマイホームを購入後、所定の条件を満たして手続きを行うと、所得税から一定の金額が還付される「住宅ローン控除」。この住宅ローン控除の還付金はいつ受け取ることができ、またその金額はいくらになるのでしょうか […]

住宅ローン控除の還付金、いつ受け取れる?いくら戻ってくるの? 住宅ローンを利用してマイホームを購入後、所定の条件を満たして手続きを行うと、所得税から一定の金額が還付される「住宅ローン控除」。この住宅ローン控除の還付金はいつ受け取ることができ、またその金額はいくらになるのでしょうか […] 住宅ローン控除、初年度は確定申告が必要です~必要書類と手続きの流れを解説! 住宅ローンを利用してマイホームを購入した人が、一定の条件のもとで所得税や住民税の還付が受けられる「住宅ローン控除(住宅ローン減税)」。住宅ローン控除による還付を受けるためには、住宅を購入した初年度は、確定申告をおこなう […]

住宅ローン控除、初年度は確定申告が必要です~必要書類と手続きの流れを解説! 住宅ローンを利用してマイホームを購入した人が、一定の条件のもとで所得税や住民税の還付が受けられる「住宅ローン控除(住宅ローン減税)」。住宅ローン控除による還付を受けるためには、住宅を購入した初年度は、確定申告をおこなう […]