長期に渡り返済が続く住宅ローンは、返済中に病気などで働けなくなる(収入がなくなる)リスクがつきものです。

融資を受ける際に加入する団体信用生命保険(以下、団信)で保険金が支払われるのは「死亡」か「高度障害状態」だけですが、最近ではがん保障や三大疾病・八大疾病保障などの特約付きの住宅ローンを選ぶ人も増えています。

保障付きのローンにすべきか、選ぶとすればどれがいいのか――今回は、迷える方々のために、疾病補償付きローンについてご説明しましょう。

目次

「三大疾病」「八大疾病」とは?

住宅ローンを組むときは、(一部の金融機関を除き)団信への加入が義務付けられています。

団信とは、契約者が、返済中に万が一死亡または高度障害状態(失明、神経や臓器の障害で介護が必要な状態、四肢の欠損など)に陥ったとき、保険金が支払われ、残債を返済してくれる制度です。

しかし、それ以外の病気にかかり、働くのが困難になったりした場合、通常の団信ではそれをカバーできません。

そうしたリスクに備えるための策として、がん、三大疾病、八大疾病の特約があります。特約を付けることで、所定の病気になった場合も、住宅ローンの残債を保険金で相殺することが可能になるのです。

三大疾病は「がん・急性心筋梗塞・脳卒中」を指し、八代疾病は三大疾病に加え「糖尿病、高血圧症、肝硬変、慢性腎不全、慢性膵炎」を指します。

関連記事

※八大疾病について詳しくは下記の特集記事をご覧ください。

適用される条件は?

保障付きのローンは、病気になったら無条件でもらえるものではありません。保険金が支払われる条件というものがあります。

三大疾病特約の場合、以下の症状に該当すると、保険金が支払われ(残債がゼロになり)ます。

| がん | 医師によってがん(悪性新生物)と診断確定されたとき ※上皮内がんや悪性黒色腫以外の皮膚がんは除く |

| 急性心筋梗塞 | ・発病後、初診日から60日以上、労働制限が必要になったとき ・病院で治療のため手術を受けたとき |

| 脳卒中 | 発病後、初診日から60日以上、言語障害、運動失調、麻痺などの神経学的後遺症が残ったとき ・病院で治療のため手術を受けたとき |

上記3つのうちがん以外は、60日間以上仕事ができない、症状が続くか、がポイントです。

また、八大疾病特約で、三大疾病以外の病気(糖尿病、高血圧症、肝硬変、慢性腎不全、慢性膵炎)は、病状によって保障内容も変わります。

○1カ月間、労働が制限される状態:最長12カ月間、毎月の返済を肩代わりする

○13カ月以上、労働が制限される状態:住宅ローンの残債が0円になる

当然ですが、どの病気も、保険期間内に発症しなければ保険金が支払われません。

がんの場合は、保障開始から90日間は免責期間となるため、開始90日以内にがんと診断された場合も対象外です。

特約をつけると、告知や審査が通常の団信より厳しくなる傾向があります。

原則として、団信に加入でき、20歳以上50歳以下で完済が80歳以下であることが加入条件となりますが、一定額以上の借入には健康診断書の提出を求めたり、がんの罹患歴がある人は特約を付けられないという金融機関もあります。

保険会社や商品によって条件は異なるので、契約時には保障内容とあわせて確認、内容を把握しておくことを忘れないようにしましょう。

上乗せになる金利はどれくらい?

特約を付けると、その分だけ保険料が割高になります。

通常の団信は、銀行が保険料の支払いを負担するか、金利に含むのが一般的ですが、特約付きは金利に上乗せするのが一般的。

上乗せ分は、銀行によって差はありますが、がん保障で0.1~0.2%、三大疾病特約で0.2~0.3%、八大疾病保障は0.3~0.4%としているケースが多いようです。

特約をつけると、金額にしてどれくらい返済額が増えるのでしょうか。

35年間の固定金利で借入金額は3000万円、金利は1.320%(フラット35の2021年2月適用金利)として、フラット35の機構団信の特約料を計算してみましょう。

三大疾病の特約を付けた場合、35年間でかかる特約料は315万3600円。

初年度は年間16万4000円を支払わなくてはなりません。

一方、特約なしの場合、35年間の保険料はトータルで200万6800円(初年度支払額10万4400円)です。

年々、保険料の支払額は下がっていきますが、トータルで100万円の差はかなり大きいと言ってもいいのではないでしょうか。

特約を付けている人の割合は?

がん保証、あるいは三大疾病・八代疾病特約付き住宅ローンは、万が一に備える策としては有効な一方、保険料が上乗せされる分、金銭的な負担も増えます。

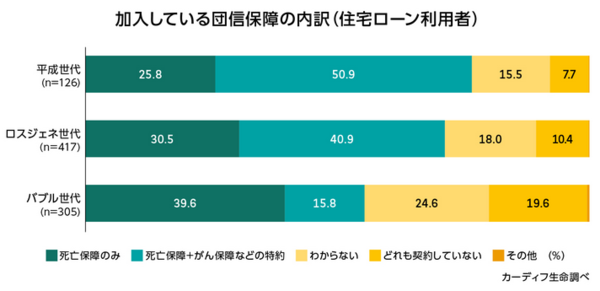

実際に特約を付けている人は、どれくらいいるのでしょうか? カーディフ生命が2019年に行った調査によると、若い世代ほど団信に特約を付けている傾向が見られます。特に「平成世代(20~34歳)」は、なんと半数が特約付きのローンを選んでいます。

出典:カーディフ生命「世代別の生活価値観・住まいに関する意識調査」

(https://life.cardif.co.jp/-/-e3-82-ab-e3-83-bc-e3-83-87-e3-82-a3-e3-83-95-e7-94-9f-e5-91-bd-e3-80-8c-e4-b8-96-e4-bb-a3-e5-88-a5-e3-81-ae-e7-94-9f-e6-b4-bb-e4-be-a1-e5-80-a4-e8-a6)

返済の不安を感じている割合も、平成世代は74%と高く、病気等による収入減を心配しているようです。

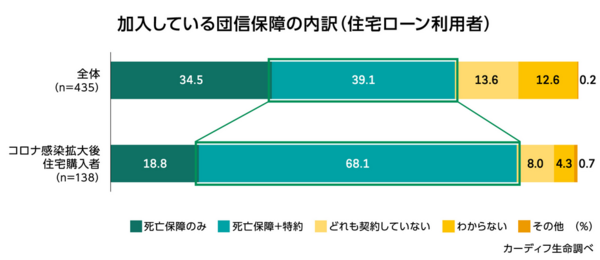

さらに、コロナ禍の2020年に行われた調査では、特約付き団信への加入率は7割近くに。

世代別ではないので直接の比較はできませんが、特約付きを選ぶ人は確かに増えていると見ていいでしょう。

出典:カーディフ生命「第2回 生活価値観・住まいに関する意識調査」(https://life.cardif.co.jp/-/-2-86-8pt-)

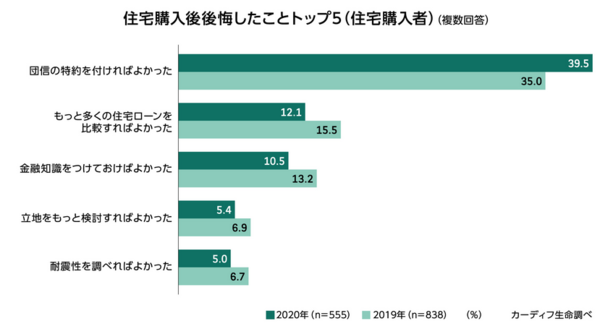

「購入後に後悔したこと」でも、「特約を付ければよかった」がトップに。

出典:カーディフ生命「第2回 生活価値観・住まいに関する意識調査」(https://life.cardif.co.jp/-/-2-86-8pt-)

返済の負担が増えても、将来のリスクに堅実に備えようという人は増えているようです。

特約をつける・つけない、どう判断する?

とはいえ、疾病補償の特約を付けると、返済額が増えるのは事実。

特に、借入額が大きい人や返済期間が長い人の負担は大きくなりがち。

特約は中途解約できないので、特約料を含めて無理なく返済していけるかどうか、加入時に見極めなくてはなりません。

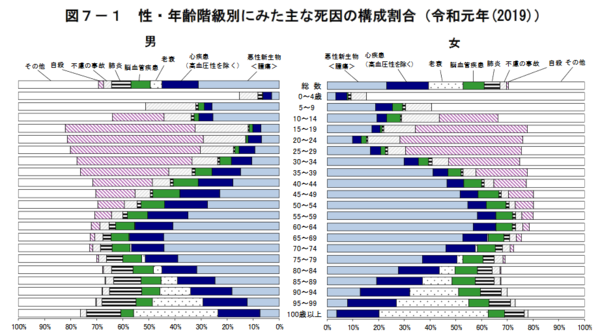

特約で保障される疾病は、60~65歳を超えると罹患率が上昇する傾向にあります。

年齢が上がるにしたがって、がんで亡くなる人は増加傾向にあり、男性の場合は60代後半がピーク。

さらに年齢が上がると、心疾患や脳血管疾患で亡くなる人が増えており、罹患者がそれだけ多くなることになります。

出典:厚生労働省「令和元年(2019)人口動態統計月報年計(概数)の概況」

(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai19/dl/kekka.pdf)

高齢になるほどがんや心疾患、脳血管疾患が増えることはつまり、特約が効果を発揮するのは高齢、60歳以降になることを意味します。

60~65歳で完済する返済計画を立てているなら、特約を付けずに団信に加入し、民間の生命保険を生活費等のリスクヘッジにする方が、トータルで見ればお得になるかもしれません。

65歳を超えてもある程度残債があることが見込まれるのであれば、団信に疾病保障の特約を付保することを検討してもよいでしょう。

生命保険・医療保険を見直そう

ただし、特約がカバーする疾病は、心疾患は急性心筋梗塞、脳血管疾患は脳卒中だけなのに注意。それ以外の、例えば狭心症や心不全、脳梗塞、脳出血は対象外です。

心疾患や脳血管疾患は、生活習慣病(糖尿病や高血圧など)ともかかわりが深く、それだけ罹患の可能性も高い病気です。

三大疾病、八代疾病以外の病気になることも、考えておかなくてはいけないでしょう。

通常の医療保険の目的は、治療費を賄うため。住宅ローンの返済まで考えると、ちょっと金額が足りません。

病気で仕事ができなくなった場合に備え、生活費を補填するための保険(所得補償保険、就業不能保険)に加入するなどの対策を取っておくと安心です。

また、生命保険・医療保険とローンの特約で、保障内容が重複することもあります。保障が被っていると、その分支出が増えることになります。

一般的な団信の保障(死亡または高度障害状態)と特約の保障内容、今加入している生命保険・医療保険の保障内容をよく比較し、保険を解約する、あるいは団信の特約をやめることを検討して、バランスを取りましょう。

被っていたらだめ、というわけではなく、団信はローンを完済すれば保障期間も終わりますが、終身型の保険に入っていれば、ローン完済後も保障が受けられます。

生涯にわたる保障が欲しいなら、終身型保険の契約は継続するというのも「あり」です。

自分が病気になるリスクと、返済の負担増を天秤にかけ、ご自身が納得できる選択肢をじっくりと考えてみてください。

当社ひかリノベでは、物件探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。住宅ローン・資金計画の不安も遠慮なくご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

おすすめの関連記事

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […]

【2026年度】リノベーションやリフォームで使える補助金・減税 住宅のリフォーム・リノベーションをする際、補助金や減税などの様々な優遇制度があることはご存じですか?2026年度も昨年度に引き続き、省エネリフォーム・リノベーションの補助金や優遇制度が充実。さらには昨年度で終了予定だっ […] 住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […]

住宅ローン控除は中古マンション購入やリフォームにも使えます! 金額は? 期間は? リフォーム減税と併用できる? 住宅ローンを組んでマイホームを購入すると、一定の期間、所得税の一部が控除される「住宅ローン控除(住宅ローン減税)」が利用できます。きちんと手続きをすれば、税金の還付を受けることができるのです。新築住宅以外に「中古物件で […] 年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […]

年収別|住宅ローンで借りられる額・無理なく返せる額の目安は? 住宅購入を考えるとき、多くの方が一番気になるのは『予算』ではないでしょうか。住宅購入の際、多くの方が住宅ローンを利用しますね。 […] 住宅ローン控除、初年度は確定申告が必要です~必要書類と手続きの流れを解説! 住宅ローンを利用してマイホームを購入した人が、一定の条件のもとで所得税や住民税の還付が受けられる「住宅ローン控除(住宅ローン減税)」。住宅ローン控除による還付を受けるためには、住宅を購入した初年度は、確定申告をおこなう […]

住宅ローン控除、初年度は確定申告が必要です~必要書類と手続きの流れを解説! 住宅ローンを利用してマイホームを購入した人が、一定の条件のもとで所得税や住民税の還付が受けられる「住宅ローン控除(住宅ローン減税)」。住宅ローン控除による還付を受けるためには、住宅を購入した初年度は、確定申告をおこなう […]