所有している住宅を担保にして融資を受けることを「リバースモーゲージ」といいます。

毎月の返済は利子のみ。通常の住宅ローンよりも経済的な負担が小さくなることから、定年退職後、年金収入で生活する高齢者が老後資金や、住宅購入資金を調達する手段として注目を集めています。言葉は聞いたことがある、という方も多いのではないかと思います。

第二の人生を送るにあたって、新たな住まいを探している方もいらっしゃるはず。セカンドライフの住まいを考える際、見逃せないリバースモーゲージについてご紹介しましょう。

目次

リバースモーゲージとは?どんな仕組み?

リバースモーゲージとは、自宅を担保にして金融機関などからお金を借りることを指します(「モーゲージ」は抵当権や担保という意味)。

自宅は所有しているが年金だけでは収入が心もとない、高齢者などを対象にした融資制度です。銀行が提供するもののほか、地方自治体や福祉協議会が実施するものもあります。

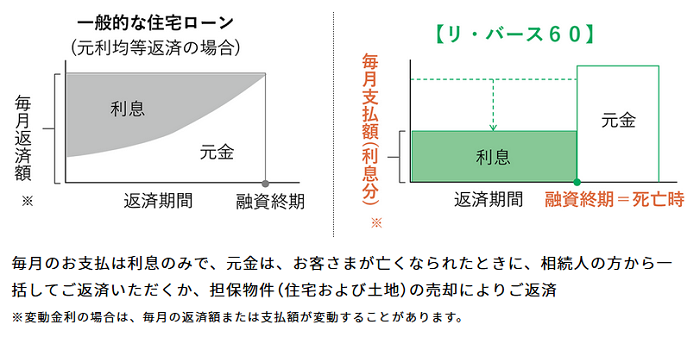

例えば住宅ローンを組んだら、借入金と返済期間から月の返済額をいくらと決めて、元本+利子を返済していきますが、リバースモーゲージの場合、月々の返済は利子だけ。

元本は、借入者が亡くなった際、担保となっている不動産を売却して返済する、という仕組みです。なお、生存中の繰上返済や、相続人による現金一括返済も可能です。

最近では、住宅金融支援機構「リ・バース60」など、リバースモーゲージ型住宅ローンも増えています。

基本的なフローは同じで、これから購入する住宅を担保にしてお金を借り、毎月の返済は利子のみです。

出典:住宅金融支援機構「リ・バース60」 (https://www.jhf.go.jp/loan/yushi/info/yushihoken_revmo/index.html)

ただし、通常のリバースモーゲージは、医療費、老後の生活、住宅購入やリフォームなど資金使途は自由(公的機関は制限あり)ですが、リバースモーゲージ型住宅ローンは、あくまで住宅ローンなので住宅購入資金としてしか使えません。

単にリバースモーゲージといったときは、所有している住宅を担保にするので、リバースモーゲージ型住宅ローンとは、厳密には異なるのですが、ひとまとめに扱われることも多いようです。

リバースモーゲージを利用するための要件

住宅ローンを組むときに審査を受けるように、リバースモーゲージを利用するにも審査があります。

審査を通るための第一の条件は、年齢。大抵の金融機関は、申し込みの時点で満55歳以上、もしくは60歳以上を利用の条件にしています。配偶者がいる場合、配偶者の年齢も50歳以上であることが必要です。

年収も、年金など一定額の収入があることが条件となります。基本的には120万円以上としているところが多いようです。

これらの条件は、数字こそ違いますが、通常の住宅ローンと同じですね。

また、住宅は最終的に売却されることが前提になるので、他に抵当権が設定されていると融資は受けられません。

さらに、住宅の形態にも制限を設けている金融機関がほとんど。日本では、建物の価値が評価されにくいため、マンションは不可、土地付きの一戸建てを所有していないと利用できません。

新しい、立地が良いなど、資産価値の高いマンションなら対象としている銀行もありますし、リバースモーゲージ型住宅ローンなら、マンションの購入も対象になります。

融資額は、物件の評価額によって変わります。評価方法は金融機関によってまちまちですが、評価額イコール融資限度額、とはなりません。

評価額の50%から70%が、融資限度額の目安となります。

リバースモーゲージのメリット

リバースモーゲージ最大のメリットは、自宅を売却せずに済むので、今の住まいにそのまま住み続けられること。

売却すればまとまった現金収入が得られますが、その後の住まいを探さなければなりません。しかし、リバースモーゲージなら、高齢でも融資を受けられますし、今後の住まいについても心配は無用です。

月々の支払いも、基本的には利息だけ。通常の住宅ローンに比べ、返済の負担は軽くなるのも、リバースモーゲージの特徴です。

利息を、元本の返済と一括で支払う返済方法もあり、これならさらに負担は軽減されます。

若い頃購入した住宅のローンがまだ残っていて、定年後も返済を続けなくてはいけない方は、リバースモーゲージ型住宅ローンへの借り換えで、定年後の返済を楽にできます。

持ち家には将来、相続の問題が発生します。

既に子どもが独立していて、自分たちとは別に住まいを構えていたりすると「自分が死んだあとはどうすればいいのか」、「家を残すことが子どもたちの負担になるのでは」と悩んでいる方もいらっしゃるのではないでしょうか。

その点、リバースモーゲージなら、元本返済のため、住宅は最終的に売却されるので、金銭面も含めて、相続する側の負担はかなり小さくなります。

売却価格が返済額を上回れば、子どもがその分の現金を受け取れます。

(相続税や所得税が発生するケースがあります。税理士や銀行にご相談ください)

リバースモーゲージのデメリット、リスク

ここで、デメリットやリスクについても目を向けてみましょう。

ここまで、「元本は担保となる住宅を売却して返済」と繰り返し書いてきましたが、実はちょっと注意が必要な部分です。

住宅の不動産評価は変化していくもの。銀行も、数年に一度は評価を見直し、融資限度額をその都度変更します。その際、これまでに融資した金額が、新たに設定された限度額を超えた場合、その差額、または元本全額を返済するよう求められることがあります。

相続人に、残高の支払いという負担が残ることもあります。利用には、推定相続人全員の同意が必要になるので、子どもの理解が得られず、利用できない人も存在するようです。

(返済額と売却額の差額を、相続人が支払う必要のない「ノンリコース型」のローンも存在します)

また、リバースモーゲージには固定金利タイプはなく、変動金利が原則。月々の返済は利息分だけ、といっても、金利が急に上昇したりすれば家計を圧迫する可能性もあります。

最近では「人生100年」などと言われるように、平均寿命は長くなる一方ですが、実は「長生き」も、リバースモーゲージの利用にあたってはリスクになるのです。

長生きするほど借入額も多くなりがちで、途中で借り入れが融資限度額に達してしまうこともあるからです。

資産を活用して、老後の経済的な余裕を得られるリバースモーゲージですが、特徴をよく理解しておかないと、思わぬトラブルにぶつかることもあります。

デメリットやリスクも、事前にしっかり把握したうえで、計画的に利用しましょう。

中古でも利用できる?注意点は?

リバースモーゲージ型住宅ローンは、これから購入する、建てる住宅が持ち家であれば融資を受けられます。

新築、建て替え、そして中古住宅の購入ももちろんOKです。

中古住宅の購入に際してリバースモーゲージを利用する場合、その住宅が新耐震基準に適合している(1981年6月以降に建てられている)ことが必要です。

リフォームでも使える?条件は?

リバースモーゲージで借り入れたお金を、リフォームの費用に充当するのも可能です。

中古住宅と同じく、リフォームする住宅が新耐震基準に合致している、もしくはリフォーム後の耐震性が新耐震基準に達することが条件になります。

リフォームした住宅は、親族に賃貸したり、3年以内の定期借家契約とすれば第三者への賃貸もできます。

借入金は、サービス付き高齢者住宅(サ高住)の入居一時金にも充てられるので、賃料収入を得られる可能性も広がります。

生活の基盤である住まいとお金、両方を同時に解決できる可能性を秘めているリバースモーゲージ。

第二の人生を過ごすための住まいをお探しなら、一度利用をご検討してみてはいかがでしょうか。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […]

譲渡所得とは?不動産売却時に知っておきたい税金の基礎知識 不動産を売却して得た利益のことを「譲渡所得」といいます。譲渡所得を得ると、翌年の譲渡所得税や住民税の課税対象となることをご存じですか?こちらの記事では、譲渡所得の計算方法や譲渡所得に課せられる税金の税率などについて紹介 […] 登記識別情報とは?権利証との違い、取り扱いの注意点を解説 マンションなど不動産を売却する際の登記手続きや、住宅ローンを利用する際の抵当権設定に必要となる、「登記識別情報」。 […]

登記識別情報とは?権利証との違い、取り扱いの注意点を解説 マンションなど不動産を売却する際の登記手続きや、住宅ローンを利用する際の抵当権設定に必要となる、「登記識別情報」。 […] 中古住宅(戸建て)の諸費用は何に・いつ・いくらかかる? 長らく賃貸住宅に住んでいた人も、結婚や出産等のライフスタイルの変化に伴い、戸建て住宅の購入を考えることもあるのではないでしょうか? 新築住宅では高価で手の届かない人も、中古住宅ならば購入できるのではないかと……。

[…]

中古住宅(戸建て)の諸費用は何に・いつ・いくらかかる? 長らく賃貸住宅に住んでいた人も、結婚や出産等のライフスタイルの変化に伴い、戸建て住宅の購入を考えることもあるのではないでしょうか? 新築住宅では高価で手の届かない人も、中古住宅ならば購入できるのではないかと……。

[…] マンションと一戸建て徹底比較!あなたに合うのはどっち? 住宅購入を考えるとき、最初に迷うのは「マンションと一戸建て、どちらを選ぶか」ではないでしょうか?

どちらを選択しても、メリットがあればデメリットもあります。ベストな選択は、あなたの暮らし方や価値観によって変わるはずで […]

マンションと一戸建て徹底比較!あなたに合うのはどっち? 住宅購入を考えるとき、最初に迷うのは「マンションと一戸建て、どちらを選ぶか」ではないでしょうか?

どちらを選択しても、メリットがあればデメリットもあります。ベストな選択は、あなたの暮らし方や価値観によって変わるはずで […]