フリーランス(自営業や個人事業主)の人が住宅購入を考えたとき、気になるのは「ローンが組めるか」ではないでしょうか。

会社員のように収入が一定とは限らないフリーランスは「住宅ローンの審査に通りにくい」とはよく言われること。本当にフリーランスの人は住宅ローン審査で不利なのでしょうか?

この記事では、自営業者が住宅ローンを利用するにあたり、審査をクリアするために大切なポイント、金融機関の選び方について解説します。

フリーランスで住宅購入をお考えの方は、ぜひ参考になさってくださいね。

目次

フリーランスでも住宅ローンは組める

会社員の場合、その会社に勤めている限りは毎月給与が支払われます。

一方でフリーランス(自営業者や個人事業主)の場合、業績の変化が個人の所得にダイレクトに影響します。また景気動向や、けがや病気による休業によって収入が減ってしまうリスクも。

そのため銀行は、自営業者の収入の安定性や返済能力を審査するにあたり、会社員とは異なる独自の基準を設けています。

この点をよく理解せず、会社員と同様に考えてしまうと、「自営業者はローンが組みにくい」というイメージが先行してしまうのです。

しかし実際は、自営業向けの審査基準をきちんと満たせば、問題なく融資を受けることができます。

フリーランス向け・審査のポイント

自営業は住宅ローンが組みにくい、といわれる一方で、「フリーランスだけど家を買った」なんて話はたくさんありますよね。

住宅ローンを組むとき、会社員であれば現在の年収や勤続年数などをもとに審査が行われます。

審査を受けてクリアすればローンを組めるのは、自営業でも同じです。

しかし、会社員と同じ基準で審査されるわけではありません。

フリーランス向けに独自の審査基準があって、複数年分の業績や事業資金の借入額などから、返済能力を判断します。

提出書類も、会社員なら前年度の源泉徴収票が用いられるのに対し、フリーランスの場合は確定申告書や決算書、納税証明書の提出が求められます。

フリーランスの住宅ローン審査のポイント

- 安定した収入~3年分の確定申告書を提出

- 個人信用情報~税金や保険料、借入返済の滞納はNG

- 事業割合~オフィス兼住居は「住居部分の広さ」に注意

安定した収入~3年分の確定申告書を提出

住宅ローンの審査では、収入以上に「所得」が重要視されます。

フリーランスの場合、収入=所得とはなりません。事業に必要な経費を、自分自身の資金から捻出するためです。収入(売上)から経費を差し引いた金額が、あなたの「所得」となります。

収入(売上)が大きくても、所得が少なければ、審査ではマイナス要因となります。節税のため、経費に計上する科目をなるべく多くしているという方は要注意。借入可能な額が減ったり、金利の面で不利になる可能性も。

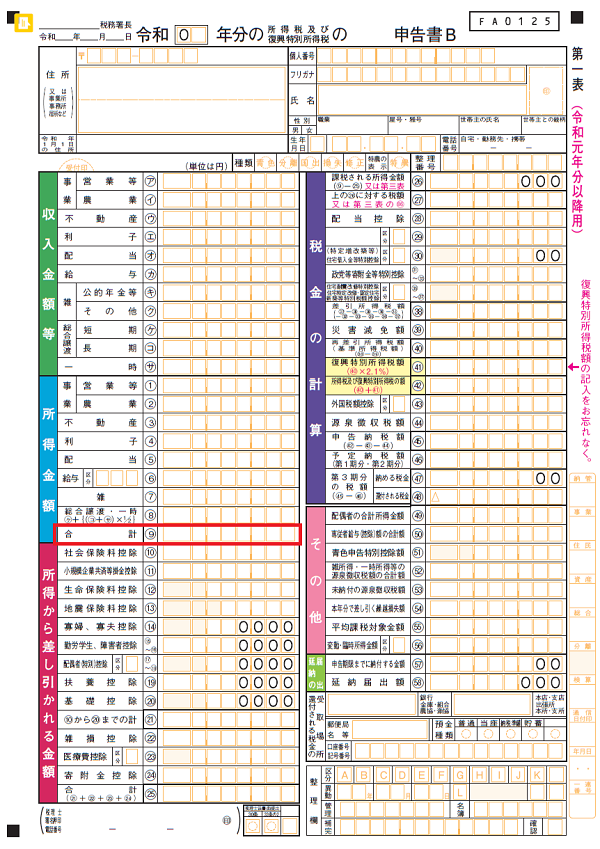

フリーランスの所得は、確定申告書でチェックされます。多くの銀行では、直近3年分の申告書の提出が求められます。

(※銀行によっては2期ないし1期でOKという場合もあります。医師や弁護士といった国家資格者の場合は、1年でも利益が出ていれば申込可能な場合も)

銀行は3年分の所得の平均か、最も低い年から、融資の可否や融資金額を判断します。3期連続で黒字であることが条件の一つで、1年でも赤字の年があると審査を通らないケースもあるようです。

確定申告書(国税庁HPより)。赤線で囲った部分が「所得」です

事業を法人化した経営者の方は、3期分の決算書も求められます。決算内容が悪いと、審査ではマイナス要因となります。

前提として、3年以上事業を続けていないと、審査は受けられない場合がほとんどです。

法人化している場合は、(個人事業主のときからの通算ではなく)法人格になってから3年以上経過していることが必要です。

個人信用情報~税金や保険料、借入返済の滞納はNG

フリーランスで働く人は、税金・健康保険・年金を納める際も、自分で手続きをして納付しなくてはなりません。

時折「納付するのを忘れてしまった」という方も見かけますが、これは審査において大きなマイナスです。

ほとんどの銀行は、審査時に納税証明書の提出を求めます(確定申告書と同様、直近3期分が必要なケースが一般的)。

税金の未納があると、まず審査は通りません。もし滞納しているのなら、必ず納付してから証明書を発行してもらうようにしましょう。

保険料、年金の未納も、審査に通りにくくなる要因になります。

過去に滞納したことがある人は、信用情報機関に自分の信用情報をネットか郵送で取り寄せて確認してみましょう。

また、事業資金を借り入れている方も、過去に返済の滞納履歴があると信用情報にキズがついてしまって、住宅ローンが組みにくくなります。

クレジットカードの支払いやその他のローン(マイカーローンなど)の返済も、信用情報に関わるので、返済には十分な注意を払いましょう。

なお、異動(3カ月以上の滞納)の記録は、支払い後5年で抹消されます。永遠に残るものではないのでご安心を。

個人信用情報は、CIC、JICC、JBAなどの情報機関で確認が可能です。不安な方は一度チェックしてみてはいかがでしょうか。

事業割合~オフィス兼住居は「住居部分の広さ」に注意

自宅の一部を事務所や店舗にしたい――そうお考えの方もいらっしゃるでしょう。

ですが、住宅ローンはあくまで住居(人の居住用)を購入するためのもの。事業目的の借り入れは、原則として不可です。

最近では、フラット35をはじめとして、店舗・事務所兼住宅への融資もOKとするローンも増えていますが、住居部分が店舗や事務所より大きいことが条件となっています。

一室を仕事部屋にする程度なら問題ありませんが、店舗をつくる場合などは気を付けたいところです。

住宅ローン減税を受けるにも、「床面積の1/2以上が自己の居住用であること」が条件になるので、住居部分が全体の1/2以上になるようにしましょう。

審査に通りやすい金融機関は?

住宅ローン審査の基準は、金融機関によって異なるので、自営業者が審査に通りそうな金融機関・ローンを選ぶのもポイントです。

自営業者でも利用しやすいローンとして知られているのが、住宅金融支援機構の「フラット35」です。

確定申告書や決算書は、基本的に直近の1期分だけで大丈夫。つまり会社員と同じく、前年度の所得だけで審査されるので、開業してから3年未満でもローンを組むことができるのです。

審査金利も低めですし、事業用の借り入れが、返済負担率の計算からは除外されるのも特徴です。そのためビジネスローンを組んでいても、返済負担率(年収に占める年間返済額の割合)の高さから審査を通らない、ということがありません。

ただし、フラット35で融資を受けるには、耐震性などの住宅金融支援機構が定める技術基準に適合した住宅であることが条件になるため、築年数が経過した中古物件では利用できないことも多々あります。

こうした場合は、民間の金融機関のローンを利用することになります。

事業のメインバンクにしている地方銀行、信用金庫があればそこに相談するのも方法ですが、審査基準を緩和してくれたりするわけではないのでご注意を。

その他、ある程度の頭金を用意する、共働き家庭なら収入合算をする(パートナーが会社員であれば特に有利)、といった手段も有効です。

フリーランスも住宅ローン控除は使える?

フリーランスでも会社員でも、住宅ローンを利用して「住宅」を購入した人は住宅ローン控除の対象となります。

「住宅ローン控除」とは、住宅ローンを組んでマイホームを購入すると、一定の期間所得税の一部が控除される制度。控除を利用するには、物件の耐震性など一定の要件を満たす必要がありますが、自営業と会社員で要件に違いはありません。

住宅の一部を事務所や店舗として使用している場合でも、住宅ローン控除の対象となります。ただしこの場合、建物の床面積の1/2以上を居住用部分で占める必要があります。事業用の部分が1/2以上の場合には、住宅ローンは適用になりません。

床面積の「90%以上」が自宅

自宅部分が90%以上・事業用部分が10%未満の場合には、(床面積のすべてを自宅として利用している場合と同様に)住宅ローン控除は全額適用になります。

しかも、10%未満の事業用部分については、使用割合に応じて経費計上も可能。10%未満の部分は、ダブルで節税できるのでお得、ということです。

経費として計上できる項目

- 住宅ローンの利息部分(元本部分は不可)

- 固定資産税

- 火災保険料

- 地震保険料

- 水道や光熱費

- 電話代

- 建物の減価償却費

床面積の「50%以上」が自宅

住宅部分が50%以上・事業用部分が50%未満の場合には、住宅部分の割合に応じて住宅ローンが適用できます。

下記条件で住宅ローン控除を計算してみましょう。

- 建物面積:150㎡

- 居住用部分:120㎡

- 事業用部分:30㎡

- 借入金残高を3,000万円

住宅部分の対象金額は

3,000万円×120÷150=2,400万円

住宅部分の0.7%が適用になるので初年度の住宅ローン控除は

2,400万円×0.7%=16万8,000円

居住用部分の120㎡については住宅ローンが適用になりますが、事業用の30㎡については適用になりません。

ただし、事業用部分については、使用割合に応じて経費計上とすることができます。

上記の例でいうと、事業用部分は30㎡。30㎡÷150㎡=20%については、経費計上が可能ということ。

自宅部分は床面積の「50%未満」

自宅部分が50%未満で事業用部分が50%以上の場合には、住宅ローンの適用はありません。

ただし経費については、事業割合に応じて計上することが可能です。

控除を受けるか、経費で落とすか?

自営業者の中には事業の割合を高くして、より多くの経費を計上した方が節税になるのではないかとお考えの方もいるでしょう。

住宅ローン控除は、税金そのものを減らせる税額控除なので、節税効果が最も大きい制度です。

また住宅ローン控除の適用されない事業用の部分については、使用割合に応じて経費計算も可能。

したがって、一般的には住宅ローン控除の恩恵を受けた方がお得な場合が多そう。

ただし所得税は累進課税なので、所得が増えるとそれにつれて税率は上がります。

たとえば195万円の所得ですと5%の税率で済みますが、4,000万円超の所得の場合には45%(+控除額4,796千円の控除額)の税率が課されます。

したがって高額納税者については、前もってどちらが得なのか計算してみる必要はあるでしょう。

まとめ

金融機関が自営業者に融資をするポイントは、継続して安定した収入を得ているかどうかです。

フリーランスは住宅ローンの審査が、一般的に通りにくいといわれていますが、返済能力があると判断されれば、給与所得者と同じように融資を受けることが可能です。

フラット35は、人物よりも物件に重点を置き、審査に必要な確定申告書は1期分で良いため、比較的審査に通りやすいのでおすすめです。自営業者は税金や健康保険料・年金保険料は自分で納めなければならないので、特に納付忘れがないように気を付けること。滞納があり審査をクリアできなかったということがないようにしましょう。

住宅リノベーションのひかリノベでは、物件探しからリノベーション、資金計画までワンストップでお住まいづくりをサポートいたします。

お客様それぞれの働き方に応じた住宅ローン商品のご紹介が可能です。

両国/横浜の各ショールームで個別相談会を随時行っていますので、どうぞお気軽にお問い合わせください。Zoomを用いたリモート相談も承っております。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

住宅ローンの団信、八大疾病保障は必要?メリットデメリットを比較 戸建てであれマンションであれ、住宅を購入するとき、多くの方は住宅ローンを組みます。そして住宅ローンを組むときには、「団体信用生命保険(通称:団信)に加入するのが基本です。団信には「3大疾病保障」や「8大疾病保障」といっ […]

住宅ローンの団信、八大疾病保障は必要?メリットデメリットを比較 戸建てであれマンションであれ、住宅を購入するとき、多くの方は住宅ローンを組みます。そして住宅ローンを組むときには、「団体信用生命保険(通称:団信)に加入するのが基本です。団信には「3大疾病保障」や「8大疾病保障」といっ […] 最大100万円補助!こどもみらい住宅支援事業の概要・注意点まとめ 2021年度の補正予算で、新たな補助金制度「こどもみらい住宅支援事業」が創設されました。子育て世帯や若者夫婦世帯が建築・購入する省エネ性能の高い新築住宅に最大100万円、省エネリフォームは最大60万円が補助されます。 […]

最大100万円補助!こどもみらい住宅支援事業の概要・注意点まとめ 2021年度の補正予算で、新たな補助金制度「こどもみらい住宅支援事業」が創設されました。子育て世帯や若者夫婦世帯が建築・購入する省エネ性能の高い新築住宅に最大100万円、省エネリフォームは最大60万円が補助されます。 […] 老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […]

老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […] 中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…]

中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…]