単身でのマンション購入を検討している人の中には、「家賃を払うのはもったいないが、購入に踏み切ること決断ができない」とお悩みの方が少なくないようです。

この記事では実際に独身でマンションを購入した人のデータをもとに、購入に踏み切るメリットとデメリット、購入の動機や背景、物件選びのポイントを解説します。

単身世帯のマンション購入が増加

独身で持ち家を購入する人が増えています。金融中央委員会がまとめた「家計の金融行動に関する世論調査[単身世帯調査]」によると、2021年以降の単身者の持ち家率は、全体の30%を超えています。相続や贈与ではなく、自身で購入した人に限定しても、全体の20%超。つまり単身者の5人に一人は、自分で住宅を購入していることになります。

では、単身で持ち家を購入者はいくらの物件を購入しているか?(住宅取得必要資金)を見てみると、2007年の調査開始以降、2,500万円~3,000万円で推移しています。直近の2023年は2,612万円です。内訳を見てみると、自己資金額の平均は1,500万円~2,000万円で、借入金額は1,100万円~1,500万円となっています。

持ち家購入の動機と背景

実際に単身で持ち家を購入した人は、どのような理由や背景から購入に踏み切ったのでしょうか?

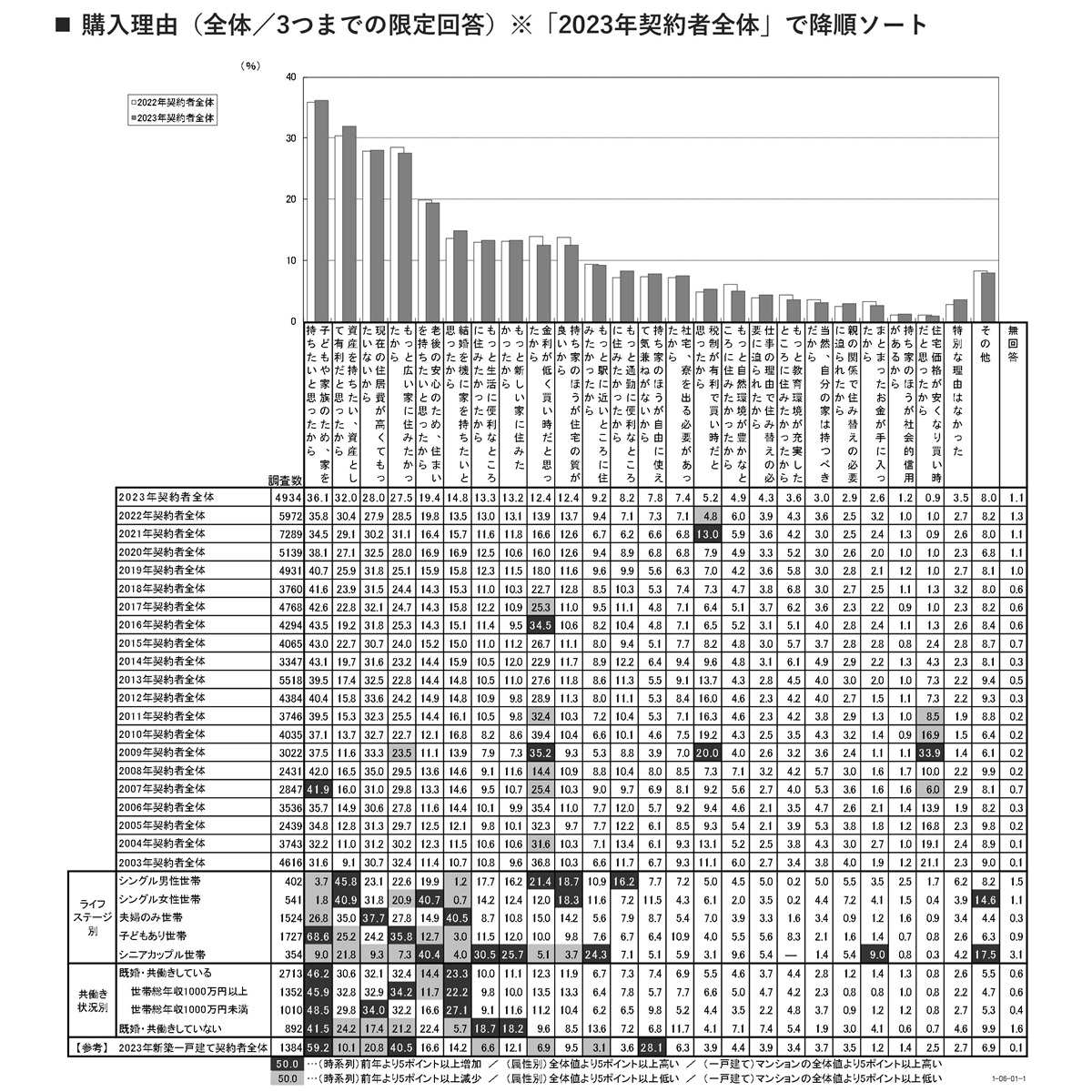

リクルートがまとめた「首都圏新築マンション契約者動向調査(2023年)」によると、シングル男女の購入動機で最も多いのは、「資産をもちたい、資産として有利だと思ったから」 です。女性はこれとほぼ同率で、「老後の安心のため、住まいを持ちたいと思ったから」という理由を挙げています。

家賃を払い続けていても賃貸住宅は資産になりませんが、持ち家は売却や賃貸運用が可能です。また高齢の単身者は賃貸住宅が借りづらいといった現状があるため、老後の住まいが確保できる安心感も、単身者が持ち家を購入する動機となっているようです。

出典:SUUMOリサーチセンター「2023年首都圏新築マンション契約者動向調査」より「住まいの購入理由」(https://www.recruit.co.jp/newsroom/pressrelease/assets/20240315_housing_01.pdf)

単身向けの物件選びのポイントは?

では、物件を決める際には、どんなポイントが決め手となるのでしょうか。ファミリー世帯やDINKS世帯と、一人暮らしの場合では、物件選びの条件は変わるのでしょうか?

売却や賃貸が可能な物件

単身で住宅を購入する場合、「結婚や親の介護などで生活が大きく変わったときに対応できるか」を心配する方が少なくありません。将来そうなったときでも、売却や賃貸運用ができれば安心です。つまりリセールバリュー(資産価値)が物件選びの重要なポイントとなります。

一般的に建物の価値は、築年数が経過すればするほど下落していきます。新築は、購入した瞬間から市場価値が下がっていきます。建物の価値は築20~25年で新築時のおよそ半額となり、底値に至ります。したがって、損が出にくいのは新築より中古、それも築20~25年以上の築古物件といえます。

一方で、土地の価値は経年によってそれほど変化しません。立地の良い物件は、資産価値が下がりにくいというメリットもあるのです。そのため物件を選ぶ際は、自分の職場へのアクセスだけでなく、会社が多く集まるビジネスの中心地へのアクセスを考慮するといいでしょう。また、最寄駅から徒歩圏内であることも重要です。

新耐震基準

新耐震基準の物件には、税制上のメリットがあります。代表的なものの一つが、住宅ローン控除です。

住宅ローン控除とは、年末の住宅ローン残高の0.7%が10年間に渡り所得税から控除される減税制度。控除を利用するにはいくつかの要件があり、その一つが新耐震基準であることです。

新耐震基準の適用は1981年6月、すなわちこれ以降に建築確認を受けた物件は、新耐震基準に基づいて建てられた物件です。したがって物件選びの条件として、建築確認日が1981年6月以降の物件を意識すると良いでしょう。

もしくは旧耐震時代の物件であっても、耐震診断を受け、必要に応じて耐震補強を行った結果、新耐震基準並みの耐震性能があると認められ、「耐震基準適合証明書」を取得した物件は、新耐震基準の物件と同様、住宅ローン控除の対象となります。

専有面積が50平米以上

こちらも住宅ローン控除の利用要件。床面積が50平米以上でないと、住宅ローン控除が利用できません。

控除よりも物件価格を優先したい、物件の選択肢がないという場合であっても、最低でも30平米は欲しいところです。というのも多くの金融機関では、専有面積30平米以上を住宅ローンの利用条件としているため。住宅ローンを利用して購入を予定している方は、最低でも30平米以上の物件を選ぶようにしましょう。

まとめ

家賃を払い続けるのはもったいない……。資産形成や老後の住まいの安心のため、単身者でも住宅購入に踏み切る人が増えています。

単身者の物件選びでは、資産価値が安定している築20年~25年以上の中古物件がおすすめです。中古物件だと家の中が古くなっているのでは?と心配される方がいるかもしれませんが、内装や間取り、設備等はリノベーションすれば新築同様に一新できます。

当社ひかリノベは、オーダーメイドのリノベーションと中古マンション・中古戸建の売買仲介サービスをご提供しています。もちろん、単身世帯の「家探しからリノベーション」の実績も豊富。家探しからのリノベーションをお考えの方は、物件のご紹介から物件選びのサポート、リノベーションの設計・施工までワンストップのひかリノベにぜひご相談ください。

現在、ひかリノベのサービス概要をまとめたパンフレットと施工事例集のPDFデータを無料で配布中です。下記ダウンロードボタンより、どうぞお気軽にご覧ください。

記事監修

三浦 英樹(宅地建物取引士、ファイナンシャルプランナー)

宅地建物取引士、ファイナンシャルプランナーの有資格者。中古不動産購入からリノベーションの設計・施工、インテリアコーディネートまでワンストップで理想の住まいを提供する『ひかリノベ』代表。「住宅は立地や景観、環境のよい『場所』で選び、購入と同時にリフォームやリノベーションを施すことで、自分らしい暮らしをリーズナブルに取得することが可能となります。住宅ローンの返済に縛られることのない、豊かなライフプランの実現を、家探し、家づくりを通じてサポートいたします」

おすすめの関連記事

登記識別情報とは?権利証との違い、取り扱いの注意点を解説 マンションなど不動産を売却する際の登記手続きや、住宅ローンを利用する際の抵当権設定に必要となる、「登記識別情報」。 […]

登記識別情報とは?権利証との違い、取り扱いの注意点を解説 マンションなど不動産を売却する際の登記手続きや、住宅ローンを利用する際の抵当権設定に必要となる、「登記識別情報」。 […] 中古マンションはフルローンで購入できる?頭金は必要ない? 以前はマンションを購入するとき、頭金として現金で代金の一部を支払っておくことが一般的でした。しかし最近では、頭金を払わず、全額を住宅ローンでまかなう「フルローン」を選ぶ人も増えています。 […]

中古マンションはフルローンで購入できる?頭金は必要ない? 以前はマンションを購入するとき、頭金として現金で代金の一部を支払っておくことが一般的でした。しかし最近では、頭金を払わず、全額を住宅ローンでまかなう「フルローン」を選ぶ人も増えています。 […] 老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […]

老後の住まいのベストチョイスは? 日本人の平均寿命は80歳を超え、今や「人生100年」とも言われる時代。 […] 中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…]

中古マンションの頭金、いくら必要?なしでも変える? かつてマイホームを買うときは、物件価格の2割程度の頭金を用意するのが常識でした。

しかし、いまでは銀行の規約も変わり、頭金ゼロ円でも住宅ローンが組める時代です。

[…]